Intertek: la empresa silenciosa que gana dinero vendiendo confianza

Intertek es una de esas empresas que tanto me gustan porque, cuando la estudias con calma, descubres un negocio útil, rentable, discreto y muy bien posicionado para formar parte de una cartera de largo plazo.

Lo he dicho ya en otras empresas analizadas: me encanta cuando no estamos ante un negocio de moda ni ante un crecimiento explosivo, sino ante una empresa con una actividad necesaria, global, difícil de replicar y con una rentabilidad sobre el capital francamente notable.

¿Qué hace Intertek y por qué su negocio es tan interesante?

Intertek gana dinero ofreciendo servicios de ensayo, inspección, certificación y aseguramiento de calidad. Dicho de forma simple: ayuda a que productos, procesos, cadenas de suministro y compañías enteras puedan demostrar que cumplen estándares técnicos, regulatorios y de seguridad.

Esto puede sonar poco emocionante, pero tiene un enorme valor económico.

En un mundo cada vez más global, regulado y complejo, las empresas necesitan demostrar que hacen las cosas bien. Necesitan pasar controles, cumplir normas, validar procesos y evitar errores que puedan traducirse en sanciones, retiradas de producto o daños reputacionales. Ahí es donde entra Intertek.

Lo que vende no es solo un servicio técnico, es algo más valioso, credibilidad.

Un negocio que vive de una necesidad estructural

Lo que más me gusta de Intertek es que su actividad no depende de una moda pasajera. Depende de algo mucho más estable: la necesidad de que el comercio internacional funcione con confianza.

Cada vez hay más productos cruzando fronteras, más normativas, más exigencias de seguridad, más presión sobre sostenibilidad y más necesidad de trazabilidad. En ese contexto, contar con un tercero independiente que pruebe, verifique e inspeccione deja de ser un extra. Se convierte en una pieza esencial del sistema.

Y además hay otro factor importante: la reputación.

En este tipo de negocio no basta con hacer bien el trabajo. También importa que el mercado confíe en quien certifica. Esa confianza es un activo real. Cuando una compañía logra asociar su nombre a fiabilidad, consistencia y estándares altos, deja de ser un proveedor más y pasa a convertirse en una referencia.

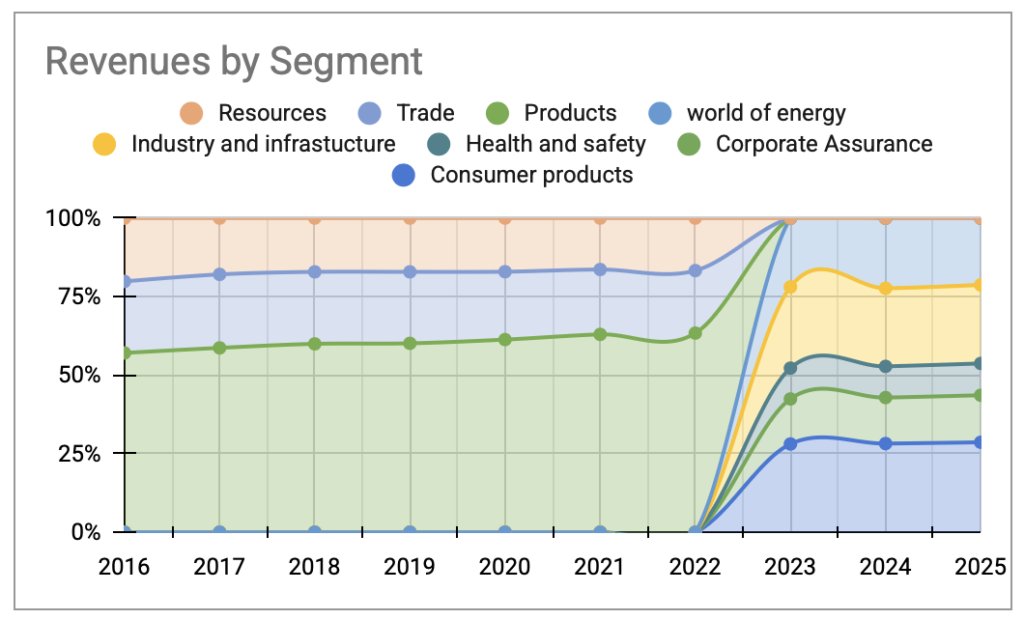

Cómo se organiza hoy el negocio de Intertek

Hoy el grupo se analiza a través de cinco segmentos principales. En el pasado eran menos pero a partir de 2022 los han reorganizado para que tengamos una mejor imagen de los distintos segmentos.

Consumer Products

Es la división más intuitiva. Aquí Intertek prueba, verifica y certifica productos de consumo y elementos de cadenas globales de aprovisionamiento.

Es una actividad muy valiosa porque ninguna marca seria quiere arriesgarse a que un problema de calidad o seguridad dañe su reputación. Intertek actúa como garante silencioso.

Corporate Assurance

Probablemente una de las áreas más interesantes del grupo.

Aquí no se trata tanto de ensayar un producto concreto, sino de ayudar a las compañías a demostrar que operan bien. Hablamos de auditorías, control de cadenas de suministro, sostenibilidad, ESG, cumplimiento, ciberseguridad y verificación de procesos corporativos.

Es una división con mucho potencial estructural porque el mundo exige cada vez más evidencia, trazabilidad y control.

Health and Safety

Agrupa servicios relacionados con salud, seguridad, medio ambiente y química.

No es la división más vistosa sobre el papel, pero sí una de esas áreas donde el cliente suele ser menos sensible al precio. Cuando lo que está en juego es evitar accidentes, incumplimientos o riesgos sanitarios, el servicio gana mucha importancia.

Industry and Infrastructure

Aquí encontramos actividades ligadas a materias primas, ingeniería, construcción, calibración, ensayo industrial e inspección técnica.

Es una pata más vinculada al ciclo económico, pero también aporta escala y presencia en sectores que siguen necesitando validación técnica de forma constante.

World of Energy

Es la división más conectada con activos y operaciones del ámbito energético.

A mí me parece la parte más cíclica del grupo y, quizá, la menos atractiva frente a otras áreas más limpias y estructuralmente interesantes. No molesta que exista, pero sí me parecería positivo que, con el tiempo, ganaran más peso relativo Consumer Products y Corporate Assurance.

Intertek ha crecido, pero no de forma agresiva

Ha tenido un crecimiento bastante estable, sin ser nada escandaloso, y eso me gusta. Al final, crece a un ritmo bastante típico de una empresa madura, sin fuegos artificiales y sin necesidad de vender una gran historia al mercado.

Además, la compañía ha ido integrando negocios que ha comprado de una forma aparentemente muy limpia, sin grandes operaciones corporativas ni movimientos que inviten a pensar que se ha complicado la vida más de la cuenta. Más bien da la sensación de que las compras se han hecho con cabeza.

Tampoco son especialmente dados a las recompras, y eso, en este caso, me parece hasta positivo. Al ser un negocio que suele cotizar a múltiplos exigentes, casi prefiero que mantengan la disciplina y no se obsesionen con ese frente.

De hecho, me gusta que el crecimiento se comporte así, porque aleja a la empresa de la mirada de grandes fondos de private equity o de otras compañías que pudieran querer opársela. Es un tipo de evolución mucho menos llamativa, pero bastante más cómoda para el accionista de largo plazo.

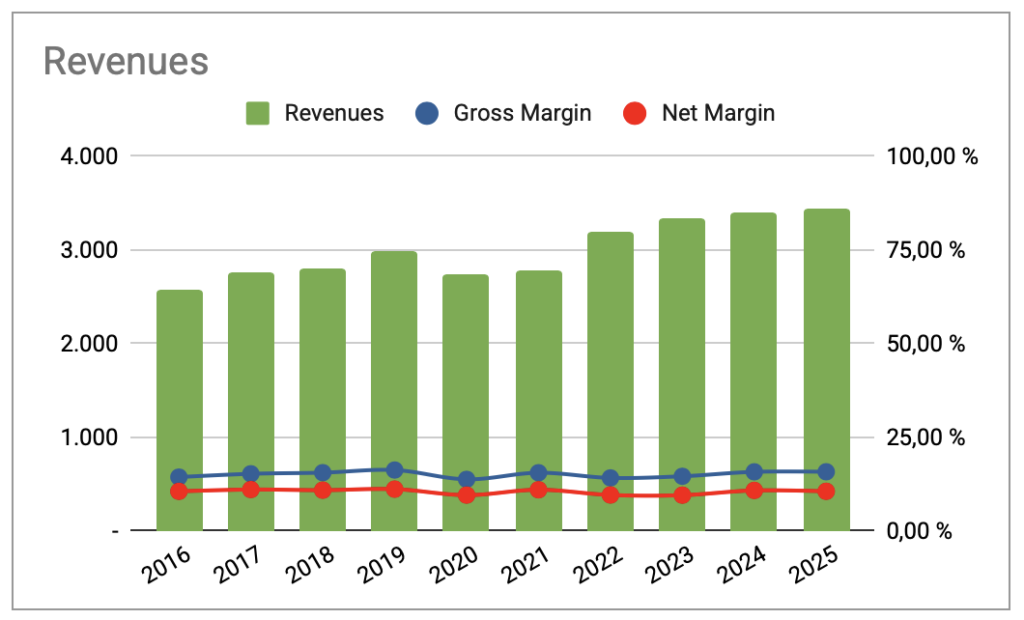

Márgenes y rentabilidad: aquí está una de las claves del caso

Cuando una empresa mantiene una rentabilidad alta durante muchos años, normalmente no estamos ante un negocio corriente. Eso es exactamente lo que vemos en Intertek.

Márgenes sólidos

El margen neto se ha movido durante buena parte de la década en una banda bastante sana, normalmente entre el 9,56% y el 11,17%.

Además, el margen operativo ajustado muestra una recuperación muy clara tras el golpe de 2020:

- 15,6% en 2020

- 17,0% en 2021

- 17,4% en 2024

- 18,1% en 2025

No parece el perfil de una empresa deteriorándose. Parece más bien el perfil de una compañía de calidad que atravesó un bache puntual (ese que todos conocemos muy bien) y volvió a demostrar fortaleza.

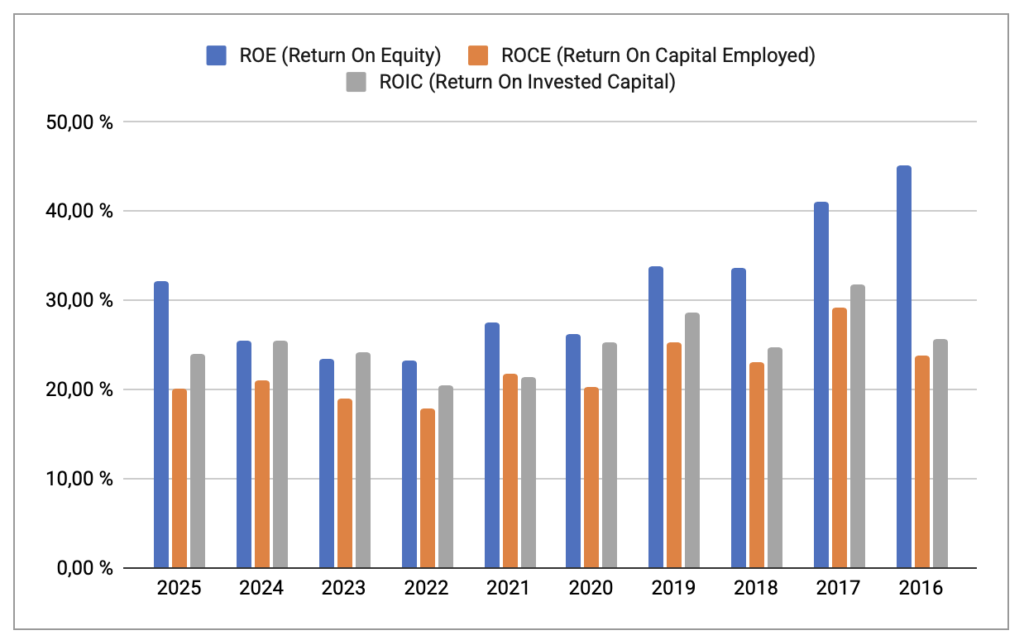

Retornos sobre capital muy serios

Aquí es donde Intertek destaca de verdad.

Los datos muestran niveles muy sólidos de rentabilidad sobre el capital:

- ROE del 32,21% en 2025

- ROE del 25,41% en 2024

- ROE del 23,39% en 2023

El ROE, dicho de forma muy sencilla, nos dice cuánto beneficio genera una empresa con el dinero que han puesto los accionistas. Es una forma de medir si la compañía sabe sacar rendimiento al capital propio. Cuanto mejor sea esa rentabilidad, mejor señal suele ser, porque significa que el negocio convierte bien los recursos en beneficios. Por eso es una métrica importante: ayuda a ver si estamos ante una empresa eficiente o ante una que necesita mucho capital para ganar relativamente poco.

Pero más allá del ROE, me interesa aún más lo que sucede con ROCE y ROIC:

- ROCE del 20,18% en 2025

- ROCE del 21,01% en 2024

- ROCE del 19,02% en 2023

Y en ROIC:

- 24,10% en 2025

- 25,41% en 2024

- 24,23% en 2023

- 20,40% en 2022

- 31,72% en 2017

El ROCE se parece bastante al ROE, pero es incluso más útil en muchos casos porque no mira solo el dinero de los accionistas, sino todo el capital que necesita el negocio para funcionar. Sirve para ver si la empresa usa bien sus recursos en conjunto. Si una compañía tiene un ROCE alto durante muchos años, normalmente eso suele indicar un negocio de calidad.

El ROIC va en una línea parecida. Nos dice qué rentabilidad obtiene la empresa sobre el capital que realmente ha invertido en su actividad. Es una forma muy buena de ver si cada libra que se reinvierte dentro del negocio genera buenos resultados. Y esto es importante porque, a largo plazo, las mejores empresas suelen ser precisamente las que pueden seguir reinvirtiendo capital a retornos altos.

Por eso estas cifras son tan valiosas. Nos están diciendo que Intertek no solo gana dinero, sino que además lo hace utilizando muy bien el capital que necesita para operar. Y cuando una empresa consigue eso durante muchos años, normalmente estamos ante un negocio de mucha calidad.

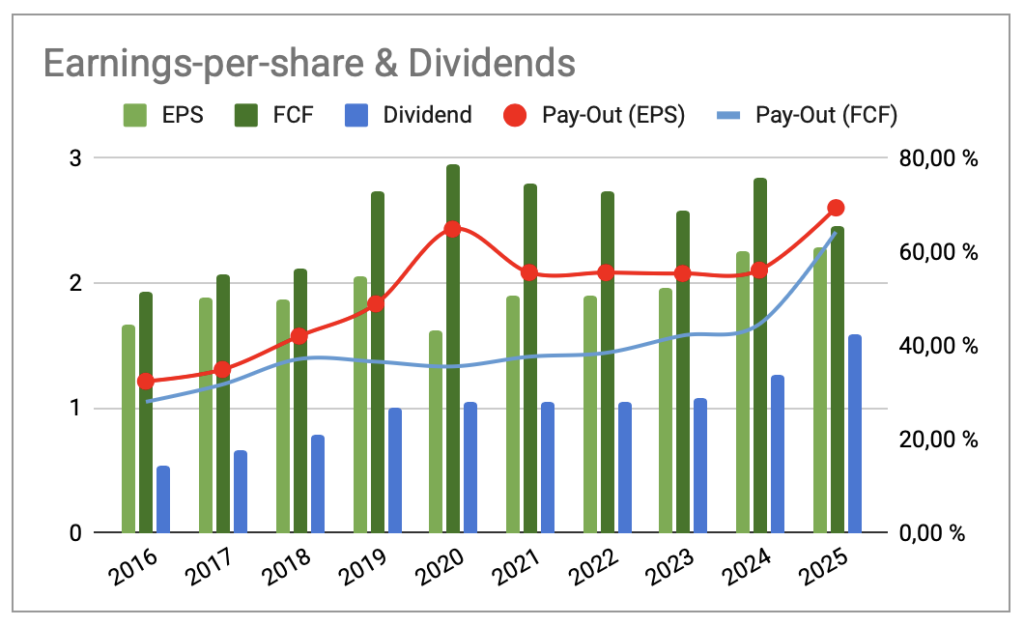

Dividendo: atractivo, creciente y todavía sostenible

Intertek ha sido una empresa bastante generosa con el accionista, pero sin caer en una política imprudente de reparto. Además, logró mantenerla incluso en 2020, que fue el gran año de estrés para la mayoría de compañías.

Eso dice bastante a su favor.

¿Dónde está el matiz?

Que el dividendo sigue siendo sostenible, pero en 2025 ha sido mas exigente que en ejercicios anteriores.

Los ratios muestran Pay-out sobre BPA del 69,44% en 2025. Algo superior a los rangos en los que se ha solido mover, pero no es alarmante en absoluto.

- 56,13% en 2024

- 55,42% en 2023

- 55,61% en 2022

Lo mismo ocurre sobre flujo de caja libre (FCF):

- 64,34% en 2025

- 44,60% en 2024

- 42,17% en 2023

- 38,48% en 2022

Mi lectura es clara: el dividendo sigue siendo razonable, es un negocio maduro y mientras no haya bajada de cotización para recomprar, prefiero que destinen el FCF a dividendos e ir integrando negocios como han ido haciéndo hasta ahora.

El balance es bueno, aunque no perfecto

Aquí conviene no caer en una visión demasiado complaciente.

Intertek tiene un balance correcto, pero creo que con una huella bastante visible de las adquisiciones.

El peso del goodwill

En 2025, el goodwill representa el 37,81% del activo total y los intangibles añaden otro 8,76%.

No es raro en una empresa que ha crecido comprando, pero sí significa que una parte relevante del balance descansa sobre activos derivados del M&A. No destroza el balance, pero obliga a seguir de cerca como lo van gestionando.

La deuda está bajo control

Los datos de deuda neta frente a EBIT no son para nada preocupantes, no llega a 1,5 veces EBIT y ha estado bajo control en los años analizados.

Lo que dice 2020 sobre la resiliencia del negocio

Los años malos son los que mejor revelan la calidad de una empresa.

Y en ese sentido, 2020 fue el gran examen para Intertek.

La compañía sufrió, como era lógico. Bajaron ingresos y beneficios. Pero la compañía aguantó. Los márgenes se recuperaron con rapidez, el negocio mantuvo capacidad de generar caja y el dividendo no se recortó.

Eso me parece muy relevante.

No estamos ante una compañía inmune al ciclo. Eso sería exagerar. Pero sí parece un negocio con suficiente fortaleza estructural como para absorber shocks.

Las ventajas competitivas de Intertek

No creo que el foso de Intertek sea mágico ni inexpugnable, pero sí me parece suficientemente real como para explicar sus buenos retornos.

Las principales fortalezas que veo son estas:

- Escala global y presencia internacional amplia

- Red técnica, laboratorios y personal especializado difíciles de replicar

- Reputación y credibilidad en un negocio donde la confianza vale mucho

- Complejidad regulatoria que favorece a operadores ya establecidos

- Costes de cambio con cierta fricción para el cliente cuando el servicio funciona bien

No es un monopolio. Pero tampoco un negocio vulgar donde cualquiera pueda entrar con facilidad y competir solo por precio.

Management: buena impresión pero con una condición

La dirección transmite una imagen bastante razonable.

Me gusta que los incentivos estén ligados a beneficio por acción, caja y retorno sobre capital.

Ahora bien, cuando una empresa combina negocio de calidad con adquisiciones, siempre existe el riesgo de que el management se enamore demasiado del tamaño y acabe haciendo operaciones difíciles de gestionar. De momento no me parece que Intertek haya cruzado esa línea, pero el peso del goodwill obliga a estar atentos.

Entonces, ¿merece la pena Intertek para largo plazo?

Mi conclusión es que si, mucho.

Intertek me parece una empresa muy alineada con lo que muchos inversores buscan para una cartera a largo plazo: un negocio útil, rentable, necesario, global y con una posición muy sólida dentro de una actividad estructuralmente importante.

Lo mejor de la tesis no es que sea una compañía deslumbrante. Es que tiene una calidad silenciosa muy difícil de encontrar. Ayuda a que el comercio internacional funcione con control, estándares y confianza. Y eso le da un papel bastante estable dentro de la economía real.

Mi valoración

Aquí conviene ser prudente.

No veo a Intertek como una ganga. Dicho esto, en el momento de este análisis, abril de 2026, la cotización ha sufrido una caída importante, entre otras cosas por el parón en el movimiento de crudo ligado al conflicto en Irán. Aun así, sigo viendo una empresa de calidad que rara vez cotiza en estos niveles.

Rondando las 38 libras, me parece comprable para un inversor paciente. Es verdad que estamos cerca del límite alto de la valoración con la que yo me sentiría cómodo, pero aun así me parece un buen negocio y, probablemente, un punto de entrada razonable.

La clave es no confundir negocio excelente con precio excelente. Son cosas distintas.

Riesgos que sí vigilaría

Aunque la tesis me gusta, hay varios puntos a seguir de cerca:

- Que las adquisiciones sigan siendo disciplinadas

- Que los márgenes no se erosionen por cambios en el mix de áreas de negocio

- Que la reputación permanezca intacta, porque en esta empresa la credibilidad es un activo central

Reflexión final

Intertek no es la típica empresa que le entra por los ojos en cinco minutos a cualquiera. No vende una narrativa espectacular. No promete crecimientos imposibles. No suele ofrecer precios de derribo.

Pero precisamente por eso me parece interesante. Es un negocio, hoy por hoy, imprescindible y escondido.

Estamos ante un negocio que hace algo importante, con rentabilidades altas, una posición competitiva y una utilidad real dentro del comercio global. No es perfecta. La valoración exige disciplina. Y el crecimiento no es deslumbrante. Pero la calidad del modelo económico está ahí.

Actualización de ultima hora

En abril de 2026 apareció EQT, una firma sueca de capital privado, con una aproximación de compra sobre Intertek. Primero puso sobre la mesa una propuesta de 51,50 libras por acción y, tras el rechazo inicial del consejo, la elevó hasta 54 libras por acción. Aun así, Intertek volvió a rechazarla al considerar que seguía infravalorando el negocio.

Además, también se abrió la puerta a estudiar una posible separación del negocio de energía e infraestructuras con la idea de, según la compañía, desbloquear valor para el accionista. Personalmente, este tipo de movimientos no me gustan nada.

A mí toda esta situación me pareció interesante por dos motivos. El primero, porque confirma que estamos ante una compañía de calidad que también resulta atractiva para otros compradores. El segundo, porque me recordó algo importante: cuando tienes en cartera un negocio bueno, muchas veces el mayor riesgo no es que vaya mal, sino que te lo quieran sacar de las manos antes de tiempo o que empiecen a aparecer movimientos corporativos que cambien el tipo de inversión que creías tener.

En mi caso, yo había iniciado posición en torno a 37 libras, pero con un peso muy pequeño dentro de cartera. Cuando empezó a coger fuerza todo este asunto, decidí vender en la zona de 49 libras. No porque hubiera cambiado mi opinión sobre la calidad de Intertek, sino porque, con una posición tan pequeña y todo este componente corporativo ya encima de la mesa, preferí asegurar el resultado y apartarme. La posible separación del negocio fue, de hecho, otro de los motivos que me llevaron a salir junto con todo lo ya comentado.

Si en el futuro vuelve a bajar y el contexto vuelve a ser interesante, me plantearé entrar otra vez. De momento prefiero quedarme fuera, aun a expensas de perderme una gran compañía. A veces también forma parte del proceso aceptar que una empresa puede seguir siendo muy buena aunque, por precio o por circunstancias, decidas no acompañarla durante un tiempo.

Ya sabéis que esto no es una recomendación, sino contaros mi experiencia y mi perspectiva para que todos podáis pensar por vuestra cuenta y, con ello, aprender.

Hola, que son los activos derivados el M&A?

Hola Juan. Con lo de activos derivados del M&A, me refiero a operaciones de adquisición de nuevos negocios. M&A solo son las siglas en inglés de Fusiones y Adquisiciones.

👍👍