Molson Coors ¿una cervecera aburrida… o una oportunidad value mucho más interesante de lo que parece?

Una empresa madura que quizá el mercado sigue castigando de más

Cuando uno piensa en Molson Coors, lo normal no es imaginar una gran historia de crecimiento. No estamos ante una tecnológica brillante ni ante una compounder de esas que parecen crecer casi sin esfuerzo. Estamos ante otra cosa: un negocio clásico, muy conocido, con marcas potentes, una década complicada a sus espaldas y una valoración que podría estar dejando una oportunidad interesante.

Y precisamente ahí está el gancho del caso.

Porque Molson Coors no parece una joya de calidad extraordinaria, pero sí puede encajar muy bien en una tesis de inversión value o de rentas si el mercado sigue mirándola como una empresa atrapada en problemas que, en gran parte, ya ha digerido.

Mi lectura general es bastante clara: no la veo como una gran franquicia para comprar y olvidar durante veinte años, pero sí como una empresa madura, cobrable, defendible y con una combinación muy seria de caja libre, dividendo prudente y potencial de revalorización.

Cómo gana dinero Molson Coors

Molson Coors es, en esencia, un negocio de bebidas con la cerveza como núcleo histórico. Su modelo se apoya en marcas reconocidas, escala industrial, distribución amplia y una ejecución operativa constante.

Eso puede parecer sencillo desde fuera, pero no lo es tanto.

Este tipo de negocio necesita:

- defender la relevancia de sus marcas

- mantener buena presencia en los canales de distribución

- controlar costes de producción y distribución

- y adaptarse a cambios de consumo que suelen ser lentos, pero muy profundos.

Además, la compañía lleva tiempo intentando ampliar su exposición a categorías adyacentes para compensar la madurez de su negocio tradicional. Eso me parece lógico, aunque todavía no suficiente como para cambiar por completo la naturaleza del caso.

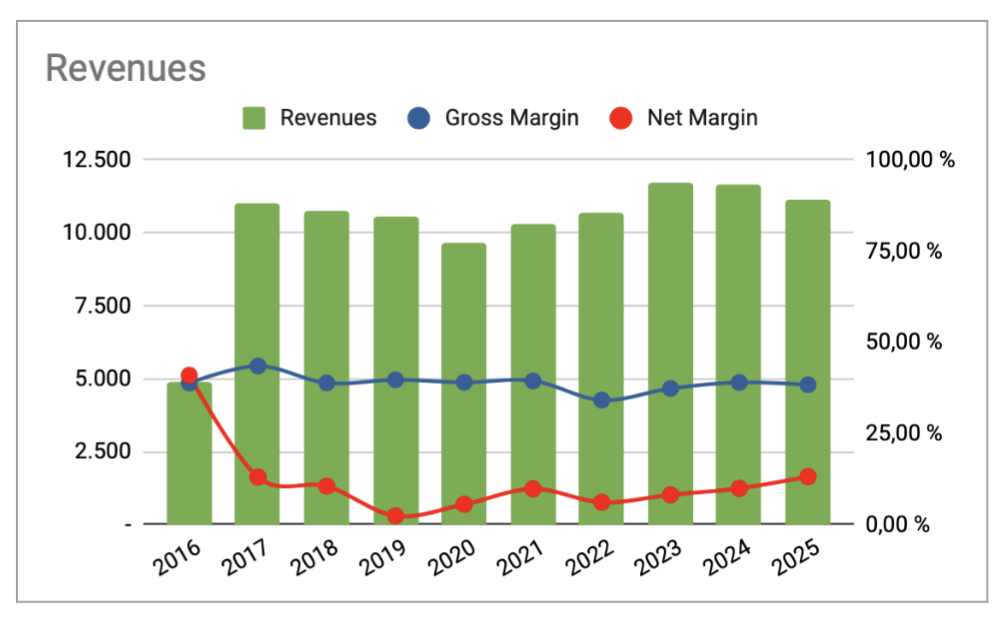

Ingresos: más defensa que crecimiento

Si observo la trayectoria de Molson Coors con mentalidad de propietario, la historia que me cuenta no es la de un crecimiento orgánico limpio y sostenido. Lo que veo es una empresa que ha pasado por una gran transformación corporativa, una fase de digestión posterior y un esfuerzo serio por proteger rentabilidad.

Esto cambia mucho la forma de analizarla.

No me transmite la sensación de una empresa cuyo negocio vaya a ser claramente mejor dentro de veinte años por pura expansión natural. Más bien me transmite la idea de una compañía que defiende mejor el negocio de lo que lo hace crecer.

Ese matiz es clave, porque una empresa puede sostener ingresos durante bastante tiempo apoyándose en subidas de precio, mezcla de producto y eficiencia. Pero cuando el volumen físico empieza a flojear de forma persistente, la calidad real del negocio acaba notándose.

Cuando miro los márgenes, se ve muy bien.

El gross margin se ha mantenido en una banda relativamente estable durante buena parte del periodo. Eso me dice que la empresa conserva capacidad para defender el corazón del negocio.

El problema aparece cuando bajamos más en la cuenta de resultados.

El net margin ha sido mucho más irregular, afectado por deterioros, costes financieros y los efectos de una gran operación corporativa que marcó la década. Esta consistió en hacerse con el control total de MillerCoors y con ciertos activos internacionales vinculados a Miller. Por tanto, aquí conviene no quedarse con el beneficio neto de un solo ejercicio y mirar más el negocio desde una perspectiva normalizada.

Segmentos, geografías y marcas: un negocio amplio, pero no inmune al desgaste

Molson Coors opera a través de dos grandes segmentos:

Americas

Aquí están Estados Unidos, Canadá y varios mercados de Latinoamérica. Es, con diferencia, la zona más importante para la tesis.

EMEA&APAC

Incluye Reino Unido, Europa Central y del Este, además de otros mercados de Europa, Oriente Medio, África y Asia Pacífico.

Entre las marcas relevantes del grupo aparecen nombres como:

- Blue Moon

- Madrí Excepcional

- Staropramen

- Peroni Nastro Azzurro

- Pilsner Urquell

- Simply Spiked

- Vizzy

- Topo Chico Hard Seltzer

- ZOA Energy

- Fever-Tree

- Cobra

- Coors Original

- Molson Canadian

- Carling

- Ožujsko

- Bergenbier

Esto tiene valor, porque demuestra que Molson Coors no depende de una sola marca. Pero también deja claro que su fortaleza no equivale a invulnerabilidad. Tiene una cartera sólida, sí, aunque no un moat tan extraordinario como para impedir por completo la erosión del negocio base.

Dividendo y remuneración al accionista: aquí el caso gana fuerza

Hay un punto de Molson Coors que sí me gusta especialmente: cómo ha gestionado la remuneración al accionista.

La compañía ha combinado dividendo y recompras, pero en los años más delicados priorizó el desapalancamiento. Y esto, para mí, suma mucho.

¿Por qué? Porque una mala dirección habría intentado aparentar fortaleza manteniendo una política agresiva de retorno al accionista aunque el balance no lo permitiera. Molson Coors hizo algo más sensato: primero reforzar la estructura financiera, luego recuperar margen de maniobra.

Hoy eso deja una foto bastante más atractiva.

Un dividendo que parece real, no decorativo

Lo importante no es solo que pague dividendo, sino cómo lo paga.

En este caso, el PayOut sobre FCF del 35 % en 2025 me parece una señal muy positiva. Eso me dice que:

- el dividendo parece sostenible

- queda margen de caja libre disponible

- la empresa conserva flexibilidad para recomprar acciones, reducir deuda o elevar el dividendo con el tiempo.

Y en una empresa madura, esa flexibilidad vale muchísimo.

No necesito que Molson Coors sea un negocio excelente para que funcione como inversión. Me basta con que siga generando caja libre con cierta estabilidad y no tenga que entregarla toda al accionista para mantener la narrativa.

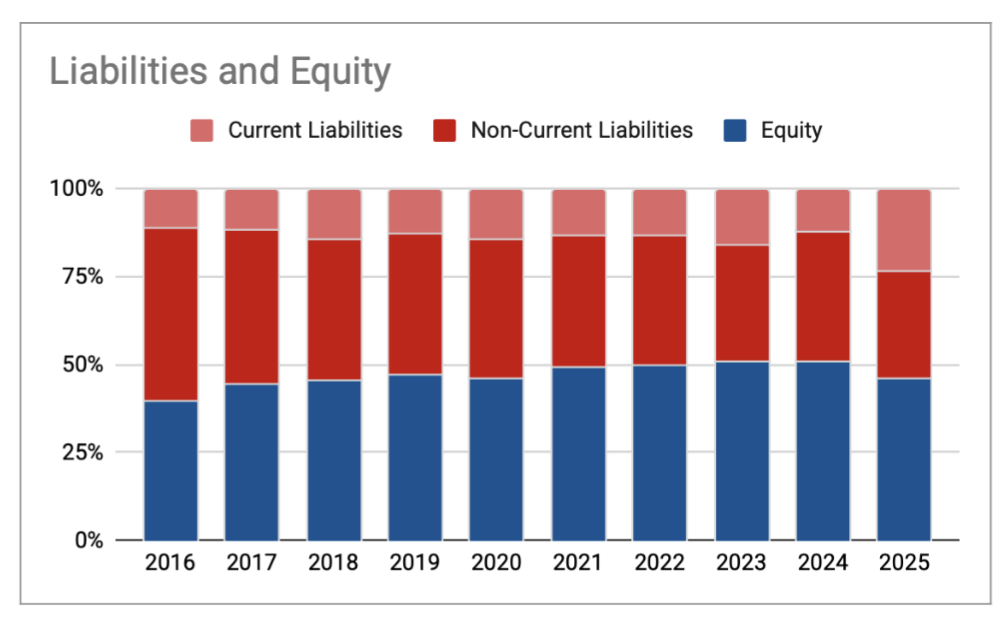

Balance: mejor que antes, pero no para relajarse

Liquidez floja, aunque no alarmante

Los ratios de liquidez han sido débiles durante prácticamente toda la década. Eso no significa automáticamente problemas financieros, pero sí implica que no estamos ante un balance especialmente holgado.

Mi lectura es esta: Molson Coors puede operar con normalidad gracias a su tamaño, su caja operativa recurrente y su acceso a financiación, pero no la pondría en la categoría de balance blindado.

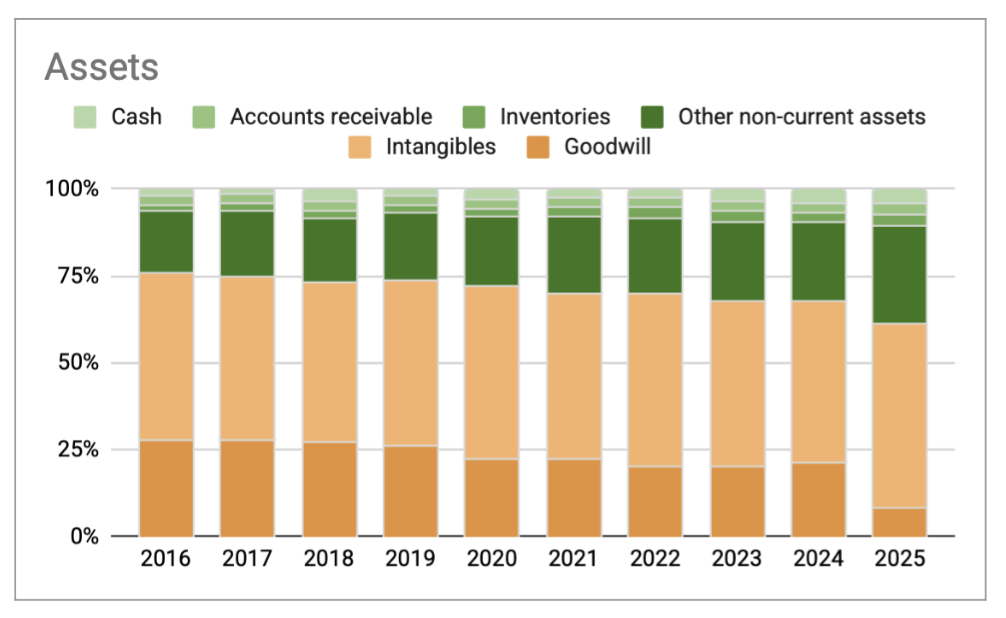

El peso de los intangibles sigue siendo importante

La estructura patrimonial ha mejorado respecto a los años más tensos, y eso es una buena noticia. Sin embargo, el balance sigue apoyándose mucho en goodwill e intangibles.

En 2025 el goodwill representa el 8,55 % del activo total y los intangibles el 52,74 %.

Esto no es raro en una empresa de marcas, pero sí exige prudencia. Sobre todo porque la historia pasada ya ha dejado deterioros relevantes.

Deuda: hoy parece manejable, pero conviene vigilarla

El desapalancamiento de la década ha sido real. Eso me parece indiscutible. Pero tampoco ha sido una línea perfecta ni una mejora tan extraordinaria como para despreocuparse.

El dato que más me importa aquí es el Net Debt / EBIT, que tras años muy exigentes ha bajado hasta niveles bastante más razonables: 2,06 en 2024 y 2,13 en 2025.

Eso dibuja una deuda manejable hoy. Pero también deja una lección importante: cuando el resultado operativo se complica, la empresa puede volver a parecer mucho menos cómoda de lo que parecía.

Mi conclusión es simple: balance funcional, más sano que en el pasado, pero no sobresaliente.

El gran tema táctico: el vencimiento de deuda de 2026

Este punto merece atención propia porque puede generar ruido, pero no creo que rompa la tesis.

A cierre de 2025, el calendario de deuda concentra un pico importante en 2026. Después de eso, el perfil de vencimientos se despeja bastante.

No veo aquí un muro de deuda imposible. Veo más bien una cuestión táctica de gestión financiera: refinanciación parcial, uso de caja o una combinación de ambas. El problema ya no parece estructural, sino de ejecución ordenada.

Donde sí conviene ser realista es en una cosa: refinanciar hoy no cuesta lo mismo que hace unos años, así que el coste financiero medio podría no jugar tan a favor.

Pero aun así, mi visión es bastante clara: el calendario de deuda no me asusta.

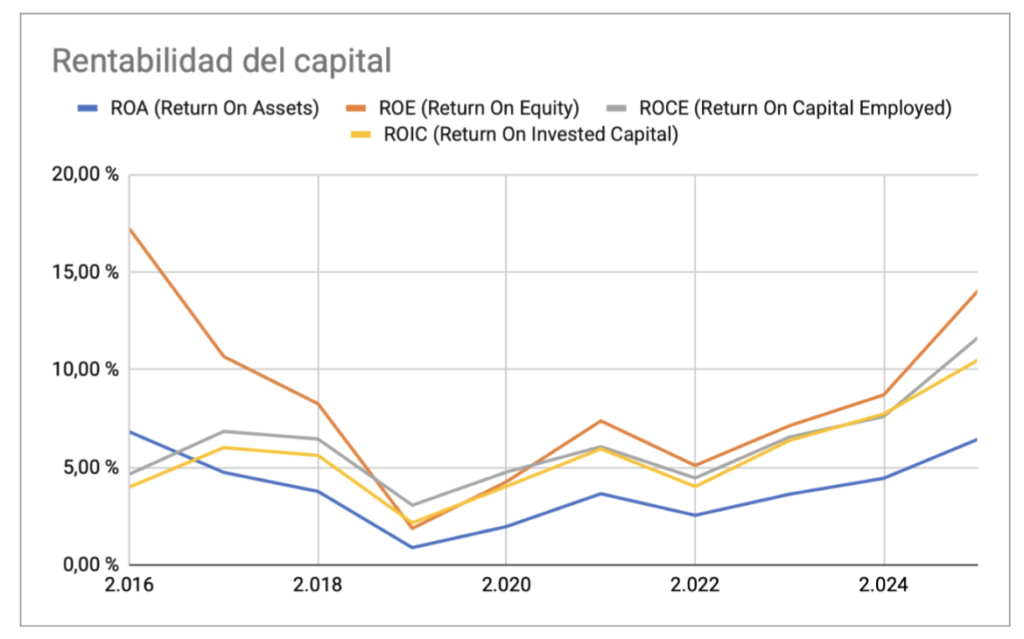

Rentabilidad del capital: mejora clara, pero sin convertirla en una maravilla

Aquí es donde conviene no entusiasmarse demasiado.

Los datos recientes mejoran bastante en 2025:

- ROA: 6,45 %

- ROE: 14,05 %

- ROCE: 11,65 %

- ROIC: 10,50 %

La recuperación existe y me parece positiva. Pero una mejora reciente no convierte automáticamente a Molson Coors en una compounder de altísima calidad.

Lo que veo es una empresa que ha normalizado rentabilidades y que vuelve a ofrecer cifras razonables, incluso atractivas en el último ejercicio. Pero no veo una década completa de excelencia sostenida.

Normalizar sí, blanquear no

Creo que en Molson Coors es obligatorio normalizar resultados.

La compañía ha atravesado ejercicios afectados por deterioros, ajustes y distorsiones contables que hacen que el beneficio neto no sea una guía suficiente para entender su economía real. Por eso, para valorar la sostenibilidad del dividendo o la capacidad de resistir un entorno complicado, me parece más útil mirar flujo de caja libre y retornos normalizados.

Pero ojo: normalizar no significa perdonar todo.

Los deterioros también cuentan una historia. Y normalmente esa historia tiene que ver con decisiones de asignación de capital que no salieron bien. Así que sí, ajusto para entender el negocio recurrente, pero no uso esos ajustes para fingir que el pasado no importa.

Diagnóstico cualitativo: un moat moderado y varios riesgos muy claros

¿Tiene ventajas competitivas?

Sí, pero yo las definiría como moderadas.

Molson Coors cuenta con:

- marcas conocidas

- escala relevante

- distribución consolidada

- acceso a múltiples canales de venta.

Todo eso explica por qué sigue generando caja y por qué continúa siendo una franquicia defendible.

El problema es que ese moat no parece lo bastante potente como para impedir pérdida de volumen, blindar precios sin fricción o sostener retornos excepcionales durante décadas.

Por eso no la pondría en la élite de calidad, sino en una categoría intermedia.

Riesgos estructurales que sí vigilaría

Los riesgos más importantes, en mi opinión, son estos:

- erosión lenta del negocio tradicional en mercados maduros

- pérdida prolongada de volumen en cerveza tradicional

- incapacidad de las nuevas categorías para compensar el desgaste del negocio base

- errores de asignación de capital que reabran viejos problemas

No son riesgos explosivos. Son riesgos de desgaste lento. Y a veces esos son precisamente los más peligrosos para el inversor paciente.

Management: correcto, prudente, pero aún lejos de sobresaliente

Mi valoración del equipo gestor es razonablemente positiva, aunque no entusiasta.

Le reconozco varios méritos:

- ha gestionado el desapalancamiento con criterio

- no ha forzado una política irresponsable de remuneración al accionista

- ha mantenido una capacidad aceptable de generación de caja

Eso está bien. Pero tampoco veo todavía un historial que me permita hablar de grandes asignadores de capital. Los deterioros pesan demasiado como para darles esa categoría.

Aun así, también es justo reconocer algo: hoy la empresa ya no está atrapada en una digestión traumática como hace años. Ahora opera en un contexto mucho más normalizado, y eso también cambia la forma de juzgar a la dirección.

Lo que más me interesa como inversor: caja, dividendo y recompras

Aquí es donde realmente empieza a ponerse interesante el caso.

Molson Coors no necesita convertirse en una gran historia de crecimiento para que la inversión funcione. Le basta con hacer bien unas pocas cosas:

- mantener una caja libre razonablemente estable

- sostener un dividendo prudente

- recomprar acciones cuando la valoración sea atractiva

- y evitar errores serios de capital allocation

Si consigue eso, el retorno al accionista puede ser muy bueno incluso sin crecimiento espectacular. Eso conecta directamente con la valoración.

Valoración: aquí está la verdadera gracia del caso

Según los múltiplos que manejamos, el caso gana bastante fuerza por precio.

Los datos clave a 19/03/2026 son estos:

- precio máximo de compra: 73,53

- cotización actual: 41,90

La diferencia es muy amplia.

Tomando estas cifras, mi lectura es clara: Molson Coors no parece cara; más bien parece cotizar con un descuento importante.

Y eso cambia por completo la tesis.

Porque aquí yo no necesito que la empresa sea extraordinaria. Me basta con que:

- no se deteriore de forma estructural

- siga generando caja

- mantenga el dividendo bajo control

- que el mercado deje de castigarla como si siguiera en una situación mucho peor de la real.

Lo que me gustaría ver

- estabilización del volumen en América

- mantenimiento de márgenes sin grandes ajustes extraordinarios

- dividendo cómodamente cubierto por caja libre

- disciplina en recompras

- una gestión limpia del pico de deuda de 2026

Lo que me haría ser más prudente

- caídas persistentes de volumen sin compensación real

- nuevos deterioros importantes

- recompras mal ejecutadas

Mi reflexión final sobre Molson Coors

Mi conclusión es bastante sencilla:

Molson Coors no me parece una joya de calidad. Me parece una posible inversión value muy digna.

No la compraría porque sea el mejor negocio del mundo. La consideraría porque veo una empresa tradicional, entendible, con marcas reales, generación de caja libre sólida, dividendo defendible, una gran operación corporativa ya bastante digerida y una valoración que podría ofrecer margen de seguridad real.

Lo mejor del caso no está en una gran historia de crecimiento. Está en otra parte:

- en la caja,

- en la disciplina del dividendo

- en la posibilidad de recomprar barato

- en el potencial de revalorización si el mercado deja de tratarla como si siguiera atrapada en el pasado.

Para una cartera de largo plazo, yo no la vería como posición núcleo de máxima convicción. Pero sí podría tener sentido como una posición value seria, siempre que el inversor tenga claro qué está comprando: no una compounder de élite, sino una empresa madura con descuento, caja y posibilidad de sorprender al alza si simplemente deja de hacerlo peor de lo que el mercado descuenta hoy.

Tal y como yo invierto, hoy tendría sentido una posición elevada en cartera esperando la revalorización con objetivo de podar cuando ocurra y quedarnos la empresa en un peso mas razonable, en torno a un 2-3%.

Un apunte personal que me hizo gracia durante el análisis.

Hay un detalle casi anecdótico, pero que a mí personalmente me gusta hacer cuando analizo una empresa de consumo: probar sus productos.

No soy especialmente cervecero, pero cuando empecé a revisar Molson Coors decidí hacer justo eso. Cada vez que encontraba alguna de sus marcas en el supermercado, me la llevaba para probarla con un poco más de criterio que el puramente financiero.

Las que encontré fueron Pilsner Urquell, Blue Moon y Coors Original.

Y aquí tengo que ser sincero: Coors Original no me gustó prácticamente nada. En cambio, Pilsner Urquell me pareció bastante buena y Blue Moon me gustó especialmente. De hecho, esta última ha terminado convirtiéndose en una de esas bebidas de capricho que ya he incorporado a mis compras habituales.

Obviamente, esto no cambia una tesis de inversión por sí solo, pero sí me parece una forma interesante de acercarme al negocio real que hay detrás de los números. Al final, cuando una empresa vive de marcas y hábitos de consumo, ver cómo se percibe el producto en el mundo real también aporta contexto.

Y ahora os lanzo la pregunta: ¿vosotros sois de los que probáis los productos de las empresas cotizadas que seguís o analizáis?