Donaldson: la industrial silenciosa que parece mejor negocio que oportunidad

Hay empresas que no generan titulares, no están en boca de todos y tampoco prometen multiplicarse por diez. Pero, aun así, cuando las estudias con calma, descubres que detrás hay un negocio muy serio. Donaldson es una de esas compañías.

A simple vista puede parecer una industrial más. Sin embargo, cuando rascas un poco, te encuentras con algo bastante interesante: márgenes sorprendentemente estables, una rentabilidad sobre el capital muy superior a la media, un negocio de reposición muy valioso y una política de dividendo bastante sensata. El problema no está tanto en la empresa, sino en el precio.

Y ahí es donde este análisis se vuelve realmente útil: Donaldson me parece una compañía apta para una cartera de largo plazo, pero no necesariamente una compra clara hoy. De la valoración hablaremos más adelante, porque ahí está una de las claves del caso.

Qué hace Donaldson y cómo gana dinero

Donaldson se dedica a la filtración. Dicho así suena simple, pero su negocio va mucho más allá de vender un componente. Lo que realmente ofrece es fiabilidad, continuidad operativa y menor riesgo de fallo para sus clientes.

Eso es importante porque, cuando un filtro falla en una aplicación industrial o en maquinaria crítica, el coste para el cliente puede ser muchísimo mayor que el precio del propio filtro. Y cuando pasa eso, el proveedor deja de competir solo por precio.

La clave está en el aftermarket

Aquí está, para mí, el corazón de la tesis.

Donaldson no depende únicamente de vender equipos nuevos. Una parte muy valiosa del negocio viene de la reposición, el mantenimiento y la continuidad del servicio. Ese aftermarket recurrente le da una base mucho más estable que la de muchas industriales tradicionales.

En otras palabras:

- entra una vez en el sistema del cliente,

- valida técnicamente su solución,

- y después captura ventas recurrentes durante años.

Ese detalle cambia por completo la calidad del negocio.

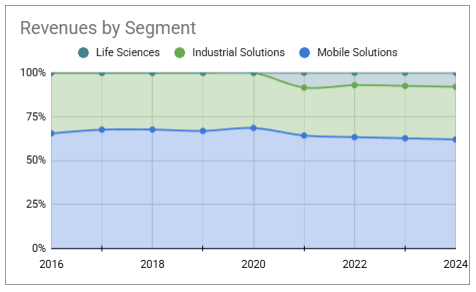

Sus segmentos: una base sólida y una apuesta con más dudas

Donaldson estructura su actividad en tres grandes patas:

- Mobile Solutions: Es el segmento de vehículos y maquinaria móvil. Incluye filtros y sistemas de filtración para aire, combustible, lubricación e hidráulica, tanto para fabricantes como para reposición. Vende sobre todo a sectores como construcción, minería, agricultura y transporte, y sigue siendo el corazón del grupo por el peso del aftermarket.

- Industrial Solutions: Es el segmento de filtración industrial más técnica. Incluye soluciones para aire, gases, hidráulica y procesos industriales, además de aplicaciones en energía, compresión de gas y defensa. Es un negocio diverso, con alto valor técnico y relaciones comerciales bastante estables.

- Life Sciences: Es el segmento más especializado. Incluye soluciones de bioprocesado, alimentación, dispositivos médicos, electrificación y microelectrónica. Tiene potencial, pero por su complejidad y la ejecución reciente, es también la parte que más prudencia me genera.

Mobile Solutions sigue siendo el núcleo, sobre todo por el negocio de reposición. Industrial Solutions también aporta valor por su componente técnico y por relaciones comerciales más estables. Life Sciences, en cambio, es el área que más potencial promete, pero también la que más prudencia exige.

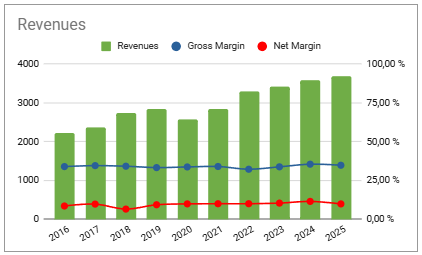

Donaldson no parece una industrial commodity

Uno de los puntos que más me gustan del caso es la estabilidad de sus márgenes.

El margen bruto se ha mantenido durante años en una banda bastante estrecha, moviéndose aproximadamente entre el 32% y el 35,5%. Para una empresa industrial, eso me parece una señal clara de que aquí hay algo más que competencia por precio. Hay know-how, hay cierta capacidad de defensa comercial y hay valor añadido real.

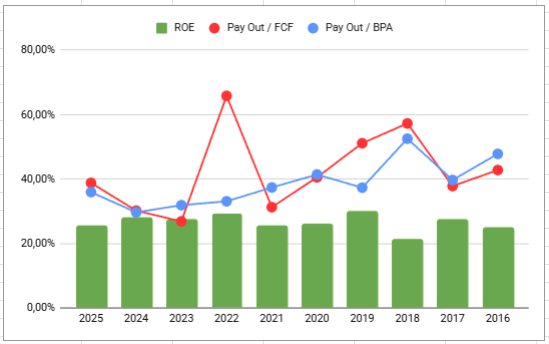

También el margen neto deja una lectura positiva. Ha tenido altibajos normales, pero en conjunto refleja un negocio rentable y bien llevado. En 2025 se situó en el 9,94%, después de haber alcanzado el 11,54% en 2024. Es decir, hay cierta presión reciente, sí, pero no veo un deterioro estructural del negocio.

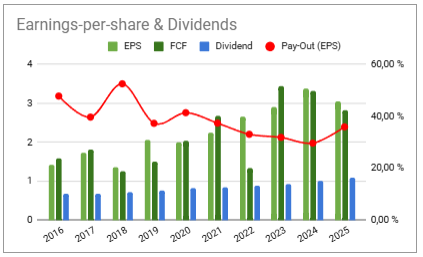

El dividendo: sensato, sostenible y bien cubierto

Para un inversor centrado en rentas o en calidad a largo plazo, este es uno de los puntos más atractivos.

Donaldson muestra una política de dividendo prudente. El payout sobre beneficio ha pasado de niveles cercanos al 48% en 2016 a zonas más razonables en los últimos años, situándose en el 36% en 2025. Además, la cobertura vía flujo de caja libre también parece suficiente, sin dar la sensación de estar ante un dividendo forzado.

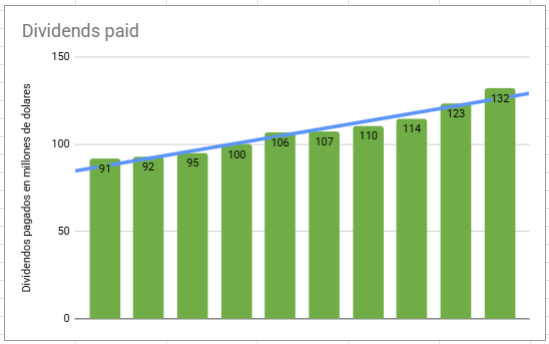

El reparto de dividendos han sido creciente durante los años estudiados. Se puede ver un crecimiento muy sano con un incremento anualizado en este período de un 4.2%.

Esto me parece importante porque no todas las empresas que reparten dividendo lo hacen desde la fortaleza. En Donaldson, la retribución al accionista descansa sobre un negocio que genera caja con bastante consistencia.

Además, no solo paga dividendos

Otro detalle interesante es que Donaldson también ha usado recompras con efecto real. No parece una de esas compañías que recompran acciones solo para compensar la dilución. Aquí sí da la sensación de que la política de capital ha ayudado a elevar el valor por acción.

Eso suma muchos puntos en una tesis de largo plazo.

Balance sólido: sin exceso de deuda y con liquidez razonable

El balance de Donaldson no me parece problemático.

La deuda ha aumentado, sí, pero sigue en niveles manejables. La cobertura de intereses continúa siendo cómoda, con una cobertura de intereses de 21 veces en 2025, y el ratio Deuda Neta / EBIT se mantiene contenido en 0,78. Eso, para mí, transmite tranquilidad.

En liquidez, la empresa también deja una foto bastante ordenada:

- Ratio de liquidez de 1,93 en 2025,

- Test Acido de 1,25,

- Una estructura general de balance coherente con una industrial global madura.

No estamos ante una empresa sin deuda, pero tampoco ante una compañía estirada al límite.

La gran fortaleza: rentabilidades sobre el capital muy altas

Aquí Donaldson destaca de verdad.

Los retornos sobre el capital en 2025 son muy buenos para una industrial:

- ROA del 12,33%

- ROE del 25,25%

- ROCE del 23,26%

- ROIC del 23,27%

Esto no suele ocurrir por casualidad. Normalmente, cuando una empresa mantiene durante años retornos altos sobre el capital, es porque hay algún tipo de ventaja competitiva operativa detrás.

En Donaldson, esas ventajas parecen venir de varios frentes:

1. Aftermarket recurrente

La reposición le da estabilidad y visibilidad.

2. Relación con OEMs

Cuando consigue entrar en una aplicación validada, esa posición puede abrir la puerta a ventas futuras de reposición.

3. Know-how técnico

No compite solo por precio. Compite por rendimiento, fiabilidad e ingeniería.

4. Escala global

Su red comercial, industrial y de distribución también suma.

El punto débil de la tesis: Life Sciences

No todo es perfecto.

El gran matiz del caso está en Life Sciences. Estratégicamente puede tener sentido, pero la ejecución reciente no ha demostrado todavía la calidad ni el retorno que sí vemos en el negocio tradicional.

Este punto es importante porque obliga a separar dos ideas:

- el negocio base de Donaldson sigue pareciendo bastante bueno,

- pero algunas decisiones recientes de asignación de capital no merecen la misma nota.

Para mí, esta es la principal reserva del análisis. No rompe la tesis, pero sí evita poner a Donaldson en el grupo de compañías excelentes sin matices.

Entonces, ¿es Donaldson una compra?

Aquí llega la parte más importante del análisis.

Mi lectura es bastante simple: Donaldson sí pasa el filtro de calidad, pero no pasa hoy el filtro de precio.

Según mi valoración por múltiplos a fecha 15/03/2026:

- precio máximo de compra: 73,40

- precio actual analizado 14/03/2026: 85,80

¿Traducción sencilla? La empresa parece buena, y en negocios así muchas veces merece la pena rascarse un poco más el bolsillo por calidad. Pero incluso sabiendo eso, no veo unos retornos que me gusten comprándola por encima de 55. La cotización actual no ofrece el descuento que exigiría para sentirme cómodo entrando.

Y esto conviene repetirlo porque muchos inversores lo olvidan: una buena empresa no siempre es una buena inversión si se paga demasiado cara.

Qué me gusta de Donaldson

- Un negocio industrial de nicho con moat operativo real

- Aftermarket recurrente y valioso

- Márgenes estables

- Retornos sobre el capital muy altos

- Dividendo sostenible

- Política accionarial favorable

- Balance razonable

Qué me frena hoy

- Dudas sobre la ejecución en Life Sciences

- Precio actual por encima del nivel de compra prudente

Qué vigilar en adelante para plantearse la compra

- que la cotización se acerque a la zona de precios que me gusta,

- que Life Sciences empiece a demostrar retorno real,

Señales negativas

- deterioro sostenido del negocio principal,

- empeoramiento del balance,

- caída persistente de la rentabilidad sobre el capital.

Conclusión: empresa apta, precio no apto

Donaldson me parece una muy buena industrial para largo plazo. No veo un negocio roto, no veo una empresa financieramente débil y tampoco veo un dividendo cogido con pinzas. Al contrario: veo una compañía seria, rentable y mejor de lo que aparenta a simple vista. Le podría dar un 2% de peso máximo en cartera.

No obstante veo una acción que, a los precios analizados, no ofrece el margen de seguridad que me gustaría exigir.

Por eso, mi reflexión estratégica sería esta: Donaldson no es una idea para comprar por entusiasmo, sino una compañía para vigilar con paciencia. Si el mercado ofrece una entrada mejor, puede convertirse en una candidata muy seria para cartera. Mientras tanto, me parece más sensato tenerla en el radar que lanzarse a comprar.

La empresa pinta muy bien! La vendes bien 😊, la tesis se lee bien, 🫂

Gracias Juan.