MarketAxess: un negocio excelente que ya no cotiza en un mundo perfecto.

Hay empresas que se entienden en segundos. Venden refrescos, seguros o zapatillas y enseguida intuimos de dónde sale su dinero. MarketAxess no juega en esa liga. A primera vista parece más abstracta, más técnica y más difícil de aterrizar. Pero cuando das con la idea correcta, el negocio se aclara mucho.

MarketAxess no es un banco, no es una aseguradora y no es una empresa industrial. Lo que hace es actuar como una infraestructura de mercado: una pieza que ayuda a que grandes inversores compren y vendan bonos y otros activos de renta fija de forma más eficiente, con más datos, mejor ejecución y más orden.

Ese matiz es la base de toda la tesis. Porque si no lo entiendo desde el principio, corro el riesgo de analizarla mal. No gana dinero prestando, ni asumiendo riesgo en balance, ni fabricando nada. Gana dinero porque es útil dentro de un mercado complejo.

Y esa utilidad tiene mucho valor. Pero también una condición importante: MarketAxess puede convivir con mercados nerviosos, incluso beneficiarse de ellos, pero necesita que el sistema financiero siga funcionando con cierta normalidad. Ahí está la esencia del caso.

La idea central de la inversión

Lo que más me interesa de MarketAxess es que no depende de modas ni de promesas futuristas. No necesito creer en una gran narrativa para que el negocio tenga sentido. Lo que veo es una empresa que resuelve una necesidad real dentro de un mercado difícil, y que durante años ha convertido esa utilidad en márgenes muy altos, retornos sobre el capital excelentes y una muy buena generación de caja.

La gran pregunta, por tanto, no es si ha sido una gran empresa. La gran pregunta es esta: ¿sigue siendo una gran empresa ahora que el entorno del crédito ya no es tan cómodo como antes?

Mi impresión es que sí. Pero también creo que no tiene sentido pagar por ella como si siguiera viviendo en el mejor escenario posible.

Qué hace realmente MarketAxess

El mercado de renta fija es bastante menos transparente y homogéneo que el mercado de acciones. Hay muchas emisiones, diferentes vencimientos, distintos emisores, menor liquidez y bastante más fricción a la hora de negociar. En ese contexto, MarketAxess ayuda a que la operativa sea más ágil y mejor informada.

Su negocio, explicado de forma simple, consiste en cobrar por hacer más fácil el intercambio.

Eso significa que aporta valor en varios frentes:

- facilita encontrar contrapartida

- mejora la ejecución

- aporta datos y señales de precio

- ayuda a automatizar partes del proceso

- hace más eficiente el flujo de negociación

Lo importante no es memorizar cada servicio. Lo importante es entender esto: MarketAxess cobra un peaje por hacer más eficiente un mercado complejo.

Y eso me aclara algo muy importante como inversor. Su negocio no depende de que los bonos suban, ni de que bajen los tipos, ni de que el spread se cierre, es decir, de que se reduzca la diferencia de precio o rentabilidad entre unos bonos y otros. Depende sobre todo de que haya mercado y de que su plataforma siga siendo valiosa dentro de ese mercado.

Por qué no la descarto rápido

Cuando miro una empresa por primera vez, intento detectar si hay algún motivo evidente para apartarla pronto. En MarketAxess no lo veo.

Tiene histórico suficiente, ha demostrado calidad durante años y, aunque el negocio se ha normalizado, no encuentro señales claras de deterioro estructural grave. Sí, los márgenes han bajado. Sí, la cotización ha sufrido. Sí, el entorno del crédito es menos favorable. Pero lo que veo en los números no es una implosión, sino una compresión bastante ordenada. Hay que entender que es una empresa relativamente pequeña para el sector en el que opera y eso le añade una capa de volatilidad.

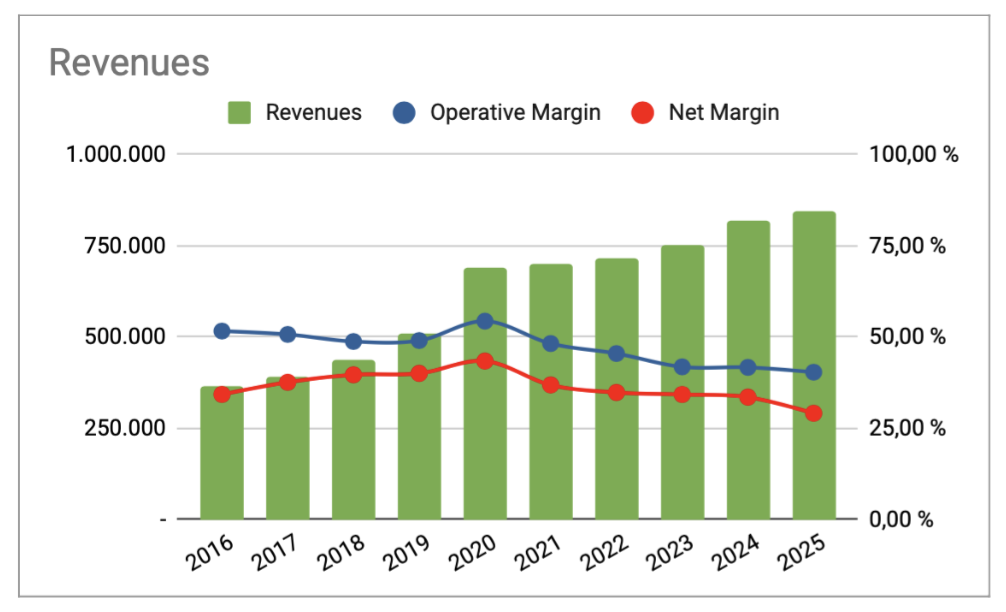

En 2025 sigo viendo un negocio con:

- margen operativo del 40,39%

- margen neto del 29,14%

- ROE del 21,53%

- ROIC del 27,07%

Eso no me habla de una empresa mediocre. Me habla de una compañía excelente que ya no disfruta del mejor viento de cola, pero que sigue conservando una calidad económica muy superior a la media.

Lo que de verdad le está pasando al negocio

Aquí creo que está la clave del análisis. La explicación más superficial sería decir que, como ahora se negocia menos o el mercado está más frío, MarketAxess gana menos. Pero yo creo que eso se queda corto.

El problema no es solo el volumen. El problema es que la economía del negocio de intermediar renta fija es hoy menos dulce que en la etapa de dinero barato.

Durante años, el mercado de crédito vivió en un entorno extraordinariamente favorable: tipos bajos, mucha emisión, refinanciaciones constantes, más apetito por riesgo y una negociación más cómoda. Todo eso ayudaba mucho a una plataforma como MarketAxess.

Ahora el contexto es otro. El crédito es más caro, la actividad es menos fértil y la liquidez no desaparece, pero sí se vuelve menos cómoda. Por eso la empresa monetiza en un entorno más exigente.

Aquí está el matiz importante: no veo un modelo roto, veo una gran empresa pasando de un entorno ideal a uno simplemente bueno o, al menos, menos amable. También tiene rivales muy potentes como Bloomberg o ICE (la bolsa de New York). Como veremos después esto es un riesgo a tener en cuenta.

Crecimiento, caja y dividendo

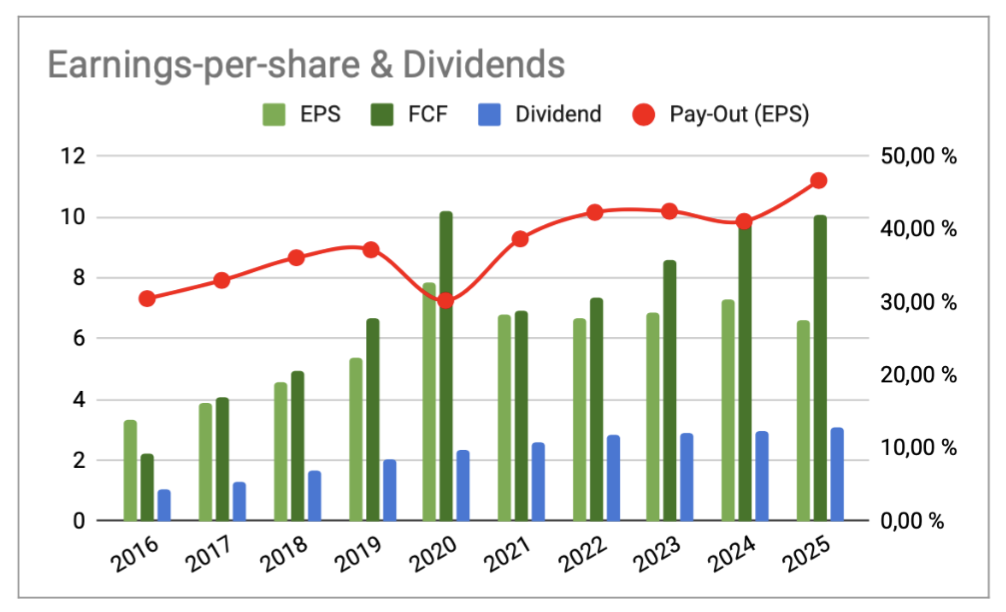

MarketAxess no me parece una historia de hipercrecimiento, ha hecho un CAGR-10Y de 9.7%. No necesito que lo sea, de hecho ya sabréis que busco crecimientos menores al o muy cercanos al 10%.

En 2025 veo unos ingresos de 846 millones, un BPA de 6,64 y un dividendo por acción de 3,10, con crecimiento de ventas cercano al 9,7%, crecimiento del BPA del 7,9% y crecimiento del dividendo del 13,2%.

A mí eso me encaja bastante bien con el tipo de empresa que creo que es: una compañía que no necesita crecer a ritmos espectaculares para crear valor, porque parte de una base de rentabilidad muy alta.

El dividendo, además, me gusta más por su calidad que por su tamaño. No me parece una remuneración diseñada para impresionar, sino para sostenerse. Está bien cubierto y no transmite la sensación de que la empresa esté forzando la máquina para repartir.

Eso suma bastante a la tesis, aunque no sea el núcleo de la compra.

Lo mejor del caso: la calidad económica

Si tuviera que resumir por qué MarketAxess me parece una empresa tan atractiva, lo haría con tres ideas:

- gana dinero de forma inteligente

- necesita poco capital

- mantiene retornos sobre el capital extraordinarios incluso después de la normalización donde se han ido reduciendo un poco

Eso es muy importante. Porque una empresa puede perder parte de su brillo coyuntural y seguir siendo excelente. Y creo que eso es exactamente lo que ocurre aquí.

Su balance ya no parece tan perfecto como en los mejores años, pero sigue siendo bueno. No veo una empresa tensa, ni un negocio presionado por la deuda, ni una situación financiera que me obligue a desconfiar.

El foso: por qué creo que sigue siendo real

Creo que MarketAxess tiene ventajas competitivas. Las resumiría así:

- efecto red: cuantos más participantes relevantes usan la plataforma, más útil se vuelve

- integración operativa: cuando una firma ya trabaja contigo, cambiar no es tan simple

- dato y pricing: en renta fija, la calidad de la información importa mucho

- confianza: en infraestructura financiera, la robustez y la reputación pesan muchísimo

Si tuviera que quedarme con una sola, probablemente escogería esta última. En un negocio así, la confianza no es un extra: es parte del producto.

Buscando información de los competidores, he encontrado esta publicación donde hablan de la cuota de mercado y donde se puede ver que MKTX esta bien posicionado.

| Plataforma | Cuota aprox. en e-trading de bonos corporativos USA |

|---|---|

| MarketAxess | 37% |

| Tradeweb | 34% |

| Trumid | 13% |

| Bloomberg | 11% |

Riesgos: qué puede salir mal

Aquí prefiero ser directo. Los riesgos existen y conviene tenerlos presentes.

Los que más vigilaría son estos:

- Riesgo Medio => que pierda relevancia competitiva en su núcleo de negocio, porque si deja de ser una plataforma realmente importante en renta fija, la calidad histórica del negocio serviría de poco. Aquí jugamos en desventaja ya que tiene competidores realmente grandes y conocidos, ICE y Bloomberg.

- Riesgo Medio => con el tiempo, pueden aparecer competidores por debajo, si varias plataformas empiezan a parecerse demasiado pero ofreciendo costes menores, sostener márgenes tan altos será más difícil. No lo veo de un día para otro pero está ahí. Hay que vigilar los márgenes y la evolución de ventas.

- Riesgo Alto => Que una empresa que no opera este mercado, como por ejemplo CME Group, nos haga una OPA. Recordemos que la empresa no es gigante para su sector y no sería raro ver una compra por parte de uno de los gigantes que la rodean.

- Riesgo Bajo => que el sistema financiero entre en una disfunción real, no solo en una fase de miedo, porque MarketAxess puede convivir bien con la tensión, pero no con un mercado atascado de verdad.

- Riesgo Medio => que la dirección asigne mal el capital, porque incluso un gran negocio puede deteriorarse si reinvierte mal, compra caro o remunera al accionista sin disciplina.

- Riesgo Bajo => que el mercado global se vuelva más fragmentado y menos interoperable, porque una infraestructura financiera funciona mejor en un sistema conectado que en uno dividido por bloques.

La conclusión es clara, vigilar muy bien que las ventas sigan tirando y que el margen no se desplome claramente. Creo que aun hay cancha y tengo la sensación de que es mas complicado cambiar de plataforma de lo que podríamos pensar. En la inversión el dinero es mas cobarde que tacaño.

El riesgo de la IA

La IA merece una mención propia, pero también un poco de calma. Hoy no creo que la IA sea la causa principal de la debilidad de la cotización ni de la compresión reciente de márgenes. Me parece demasiado pronto para afirmar algo así. Lo que estoy viendo encaja mucho mejor con una normalización del entorno de crédito y con una economía del negocio menos favorable que en otros años mas esplendidos.

Eso no significa ignorarla. La pregunta importante no es si MarketAxess usará IA, sino si la IA reforzará su foso o hará más fácil que otros competidores se le parezcan.

Mi visión es bastante simple:

- si la IA mejora el uso del dato, la ejecución y la integración, puede reforzar el negocio

- si abarata y estandariza parte del servicio, puede erosionar diferenciación y márgenes con el tiempo

Por tanto, la IA me parece más un riesgo de futuro a vigilar que una explicación principal de lo que el mercado está castigando hoy.

Management y resiliencia

La dirección me transmite una impresión razonablemente positiva. No veo una empresa obsesionada con construir un imperio, sino una compañía que ha mantenido bastante disciplina y que, en general, ha reforzado el negocio sin perder de vista la calidad.

Aun así, le exijo tres cosas muy claras:

- defender el núcleo del negocio

- reforzar la capa tecnológica y de datos

- asignar capital con prudencia

En cuanto a resiliencia, mi lectura es bastante sencilla: MarketAxess suele convivir bien con mercados nerviosos, siempre que el miedo no se convierta en parálisis. Esa diferencia es fundamental.

Valoración: aquí es donde de verdad se vuelve interesante

Con una empresa como MarketAxess, el mayor error sería comprarla por nostalgia. No quiero invertir asumiendo que todo volverá a ser como en los años más dulces. Prefiero construir la tesis con hipótesis más sobrias: crecimiento moderado, márgenes altos pero no perfectos y una valoración razonable.

Ahora bien, también creo que conviene aceptar una realidad incómoda: este tipo de negocios de mucha calidad rara vez cotizan a múltiplos normales. Las buenas infraestructuras financieras, con retornos altos, poco capital físico y un foso razonable, suelen moverse con PER por encima de la media. Dicho de una forma más simple, si uno quiere tener este tipo de empresas en cartera, normalmente toca rascarse un poco el bolsillo.

Por eso, basándomelos en sus histórico y de algunos comparables, puedo contemplar escenarios con PER 17, 25 y 32, trato el PER 32 como un caso muy optimista donde se vuelva a los márgenes de antes, no como una base cómoda para justificar la inversión. Aun así, tampoco me parecería realista exigir que MarketAxess cotice como una empresa corriente, porque no lo es.

Y aquí llego al punto clave: La valoración por múltiplos me indica un precio de 280 $. Lo veo claramente excesivo con un negocio que se está normalizando, con competencia muy poderosa y con un riesgo de OPA importante. Me sentiría mas cómodo pidiendo un descuento, en torno a 120 dólares sí veo una ventana de compra con cierto margen de seguridad. A esos niveles, con la calidad del negocio que tengo delante y con los riesgos que considero, me parece que la inversión puede generar retornos de doble dígito comprando con prudencia.

Veo algún soporte en el gráfico de la empresa, en 145 y en 90. En este momento (Abril 2026) esta algo por encima y tocará esperar. Ademas, en este momento hay mas opciones interesantes donde mirar.

Conclusión

Mi conclusión es bastante simple: MarketAxess me parece una empresa excelente, pero no una empresa que deba comprarse como si siguiera viviendo en un mundo perfecto.

Me gusta su modelo, me gusta su rentabilidad, me gusta su capacidad de generar caja y me gusta la utilidad estructural que tiene dentro del mercado de renta fija. También veo riesgos, por supuesto. Pero hoy los veo más como riesgos que hay que vigilar que como problemas que estén rompiendo la empresa.

Por eso, a precios cercanos a 120 dólares, sí veo una oportunidad atractiva: una gran empresa, con calidad evidente y con margen razonable para que la tesis funcione a largo plazo sin necesidad de pagar por la perfección.