Wolters Kluwer: la empresa silenciosa que podría estar mucho más barata de lo que parece

Hay negocios que llaman la atención enseguida y otros que, precisamente por parecer discretos, pasan desapercibidos durante años. A mí Wolters Kluwer me encaja en el segundo grupo, de hecho, es una perfecta desconocida, me la ha descubierto la comunidad inversora.

No es una compañía que suela generar entusiasmo inmediato. No vende un producto aspiracional, no depende de una moda y no tiene esa narrativa espectacular que tanto gusta al mercado. Pero cuanto más la miro, más me convence de que estamos ante algo que, para un inversor de largo plazo, puede ser incluso mejor que una historia brillante: un negocio muy útil, muy recurrente y profundamente integrado en el trabajo diario de sus clientes.

Y eso, cuando además se cruza con una valoración que aparenta ser muy atractiva, convierte el análisis en algo especialmente interesante.

En este caso, mi sensación es clara: Wolters Kluwer no destaca por ser emocionante, sino por ser extraordinariamente fiable. Y muchas veces ahí es donde se esconden las mejores oportunidades.

Qué hace realmente Wolters Kluwer y por qué eso importa tanto

Cuando intento entender una empresa, me gusta empezar por una pregunta muy simple: de dónde sale el dinero y por qué el cliente decide pagar una y otra vez.

En Wolters Kluwer la respuesta me parece bastante potente. La compañía vende software, información profesional, herramientas de decisión y soluciones de flujo de trabajo a clientes que no pueden permitirse cometer errores. Esa idea me parece central para entender toda la tesis.

No estamos hablando de productos de consumo prescindibles. Estamos hablando de soluciones que usan médicos, hospitales, asesores fiscales, contables, abogados, bancos, departamentos jurídicos y empresas que necesitan cumplir regulación, reportar correctamente y reducir errores operativos.

Eso cambia por completo la naturaleza del negocio.

Wolters Kluwer no gana dinero porque el cliente “quiera” usar sus productos. Lo gana porque, en muchos casos, el cliente los necesita para trabajar mejor, más rápido y con menos riesgo. Y cuando una empresa se convierte en una parte importante del flujo diario de trabajo, empieza a construir una relación mucho más sólida que la de un simple proveedor.

Mi resumen sería este: Wolters Kluwer gana dinero siendo útil dentro de procesos críticos. Y a mí, como inversor, esa es una de las formas de utilidad que más me gustan.

Un crecimiento que no impresiona a primera vista, pero sí cuando lo analizas bien

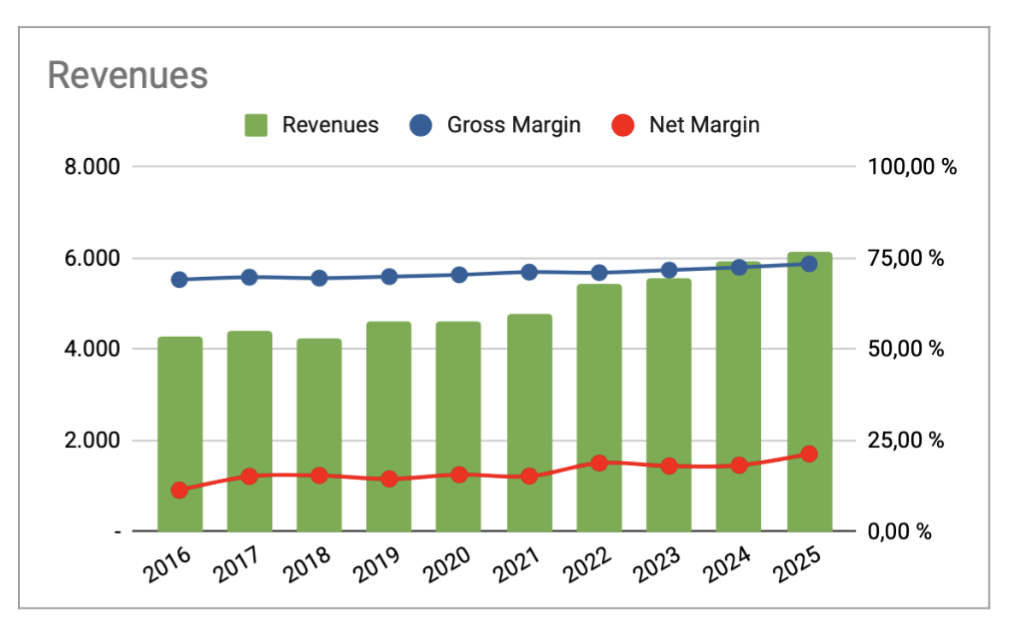

Si miro la evolución de la última década, la compañía ha pasado de unos ingresos de 4,3 mil millones de euros en 2016 a 6,1 mil millones en 2025. No es una trayectoria explosiva, pero sinceramente, tampoco necesito que lo sea.

De hecho, en un negocio de esta calidad, prefiero un crecimiento moderado pero muy sólido antes que una expansión más agresiva y menos fiable.

Lo que realmente me interesa aquí no es solo cuánto crece, sino cómo lo hace. Y ahí es donde Wolters Kluwer me parece especialmente buena.

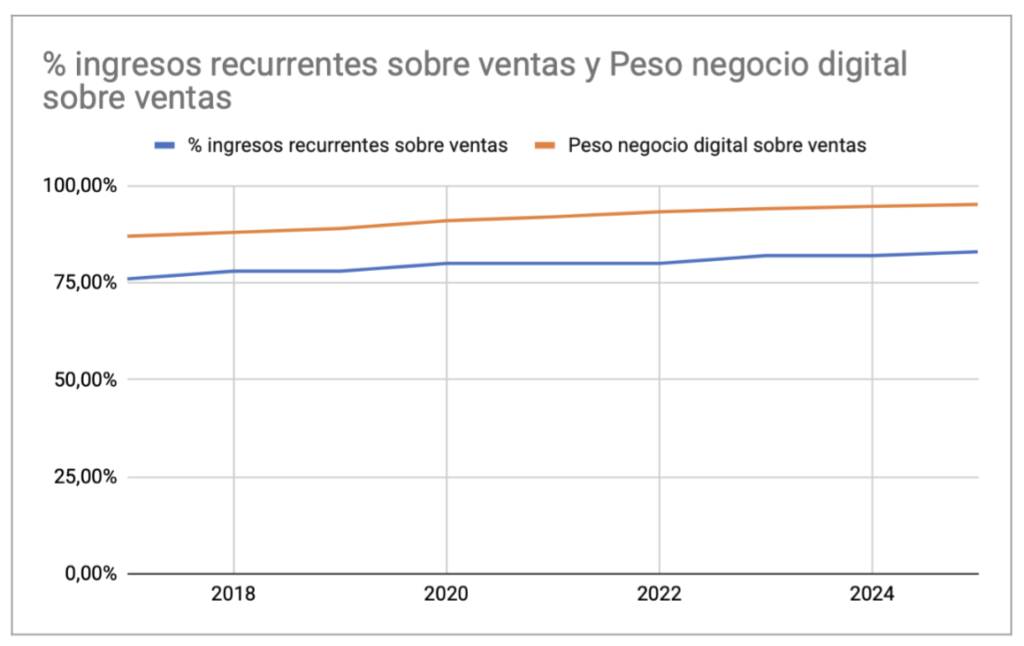

Durante estos años ha ido aumentando el peso de los ingresos recurrentes, reforzando su exposición al software y a servicios digitales y mejorando de forma bastante continua la calidad general del negocio. En 2016 ya tenía un 77% de ingresos recurrentes. En 2021, esos porcentajes subían al 80%. En 2025, la recurrencia ya alcanza el 83%.

Para mí, esto es una de las claves del caso. Una empresa con más recurrencia, más software, más integración y más presencia en procesos críticos suele ser una empresa más predecible. Y un negocio predecible, bien gestionado, tiene muchas más probabilidades de sostener márgenes altos, buena caja y dividendos crecientes en el tiempo.

La calidad del negocio está en su utilidad diaria

Aquí es donde, en mi opinión, la tesis empieza a ganar mucha profundidad.

Hay empresas cuyo valor depende de la marca, del deseo o de la narrativa. Wolters Kluwer depende de otra cosa: de ayudar a otros profesionales a trabajar mejor. Y eso me parece un tipo de fortaleza mucho más estable.

Sus clientes usan sus plataformas para cumplir regulación, tomar decisiones médicas, gestionar procesos contables, preparar documentación legal, automatizar tareas complejas o reducir el coste del error. Esa propuesta de valor no suele desaparecer de la noche a la mañana.

De hecho, cuanto más crítico es el trabajo del cliente, más valioso se vuelve un proveedor fiable.

Por eso creo que el verdadero motor económico de Wolters Kluwer no está solo en el contenido o el software en sí, sino en la combinación de varios elementos muy difíciles de replicar bien al mismo tiempo: confianza, integración en workflows, conocimiento experto, actualización continua y capacidad de ahorrar tiempo en tareas donde equivocarse sale caro.

A mí esta mezcla me recuerda que no todos los moats tienen que parecerse a una gran marca de consumo. Aquí el foso defensivo no es emocional. Es funcional. Y eso, en ciertos sectores, puede ser igual o más poderoso.

Qué segmentos me gustan más y cuáles me generan más reservas

Algo que me parece importante decir con honestidad es que Wolters Kluwer no es igual de buena en todas sus divisiones.

La foto reciente de 2025 me deja bastante claro dónde está el núcleo fuerte del negocio. Health, Tax & Accounting y Financial & Corporate Compliance son, para mí, las joyas de la compañía. No solo por ingresos, sino sobre todo por márgenes. Health alcanza un margen del 32,1%, mientras que Tax & Accounting y Financial & Corporate Compliance se sitúan en el 35,2%.

Aquí es donde veo la verdadera calidad del grupo. Son actividades con clientes recurrentes, procesos complejos, elevado coste del error y una necesidad clara de usar herramientas fiables.

En cambio, Legal & Regulatory me parece una división rentable, pero claramente inferior en calidad económica, con un margen del 18,2%. Y Corporate Performance & ESG es, hoy por hoy, la parte más débil de todo el conjunto, con un margen del 7,5%.

Esto no significa que estas divisiones sean malas. Significa que el negocio no es homogéneo y que el grueso de la excelencia no está repartido por igual. Para mí, esa es una lectura mucho más seria y útil que presentar la compañía como si todo fuera igual de brillante.

También me parece importante señalar que no he podido reconstruir con total homogeneidad la evolución histórica por segmentos antes de 2021, porque la propia compañía ha cambiado la forma de agrupar y presentar ciertas divisiones. Por eso mi convicción se apoya sobre todo en la mejora consolidada del grupo y en la fotografía reciente de las divisiones.

Márgenes: la señal más clara de que aquí hay algo especial

Si tuviera que elegir una prueba rápida de calidad, probablemente me iría a los márgenes.

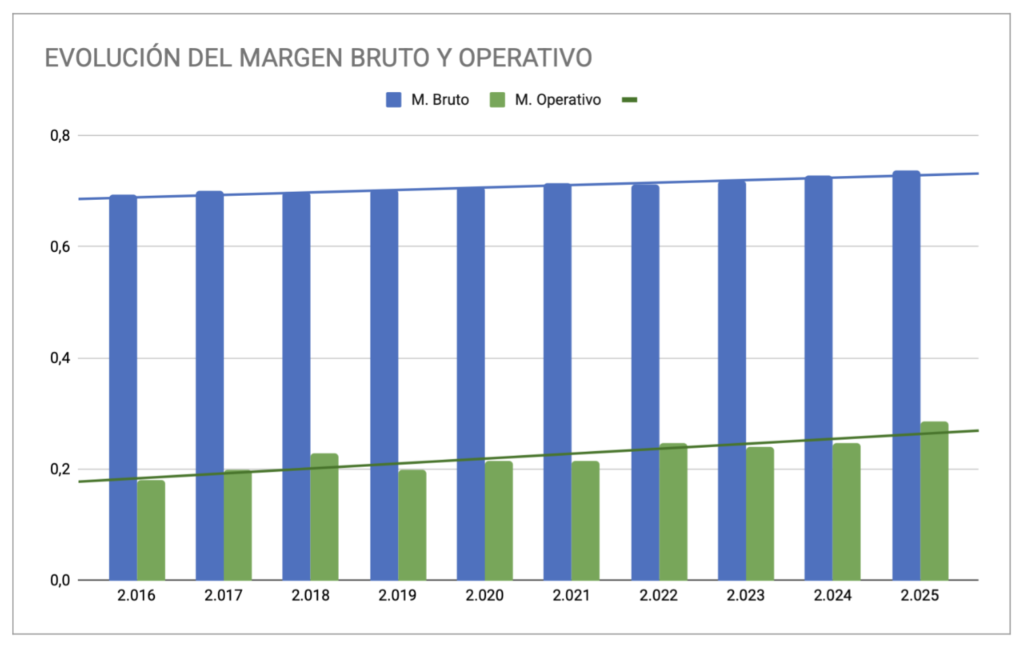

El margen bruto ha pasado de niveles ya altos en 2016 a cifras excelentes en 2025, moviéndose en torno al 73%. Eso me parece exactamente lo que esperaría de un negocio que mezcla información profesional, software y soluciones de alto valor añadido.

El margen operativo también ha mejorado de forma muy consistente. Ha pasado del 24,4% en 2020 al 27,5% en 2025. Y esto me parece especialmente relevante porque no estamos viendo un pico aislado ni una mejora puntual. Estamos viendo una tendencia.

Para mí, cuando una empresa mejora márgenes durante años al mismo tiempo que aumenta recurrencia y peso del software, suele estar ocurriendo algo muy bueno en la estructura del negocio. O bien el producto cada vez vale más para el cliente, o bien la empresa está ejecutando extraordinariamente bien, o bien se están dando ambas cosas a la vez. En Wolters Kluwer creo que hay bastante de las dos.

Mi lectura aquí es bastante clara: sí veo ventaja competitiva real. No basada en glamour, sino en altos costes de cambio, confianza, integración, profundidad del contenido y actualización continua.

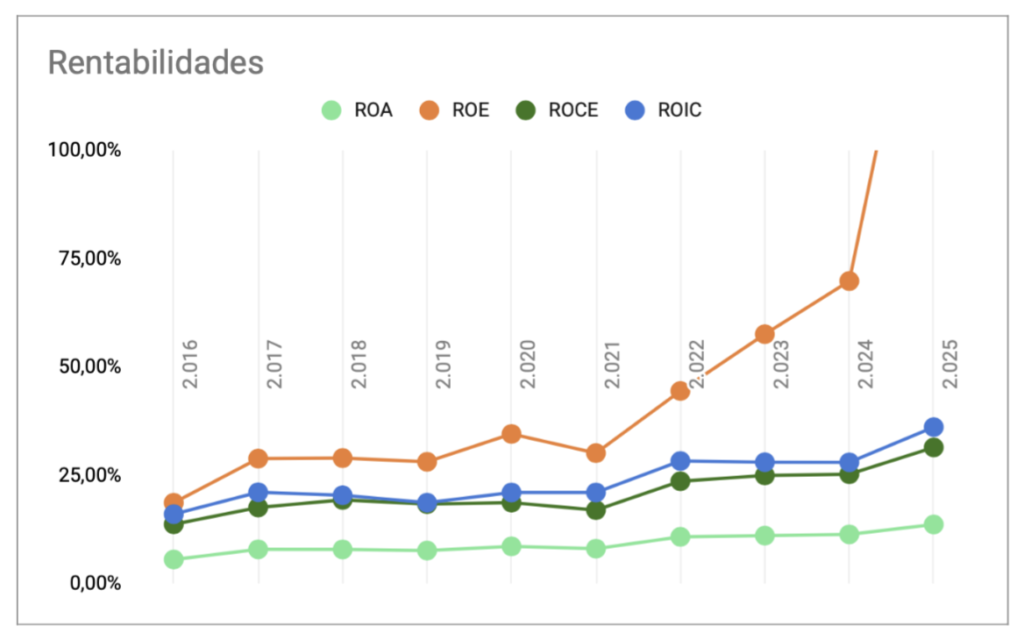

La rentabilidad sobre el capital confirma que el negocio brilla

Después de márgenes, lo siguiente que suelo mirar es la rentabilidad del capital. Y aquí Wolters Kluwer vuelve a dejar una imagen muy buena.

Los cálculos muestran una mejora muy fuerte en ROA, ROCE y ROIC a lo largo de la década. La conclusión de fondo me parece clara: el negocio genera retornos altos y sostenidos sobre el capital empleado. El ROE se dispara porque el equity se ha comprimido mucho debido a las recompras agresivas de los últimos años, por lo que en esta empresa, ROIC y ROCE me parecen mucho más útiles.

Eso, es muy importante.

Una empresa puede crecer, puede recomprar, puede pagar dividendo y puede incluso mejorar su narrativa de mercado. Pero cuando además demuestra que convierte el capital en beneficios con una rentabilidad claramente superior a la media, la calidad del caso sube mucho.

En Wolters Kluwer yo no veo solo una empresa que gana dinero. Veo una empresa que lo rentabiliza bien.

La caja: uno de los grandes argumentos a favor

Si hay una parte del análisis que me deja especialmente tranquilo, es la generación de caja.

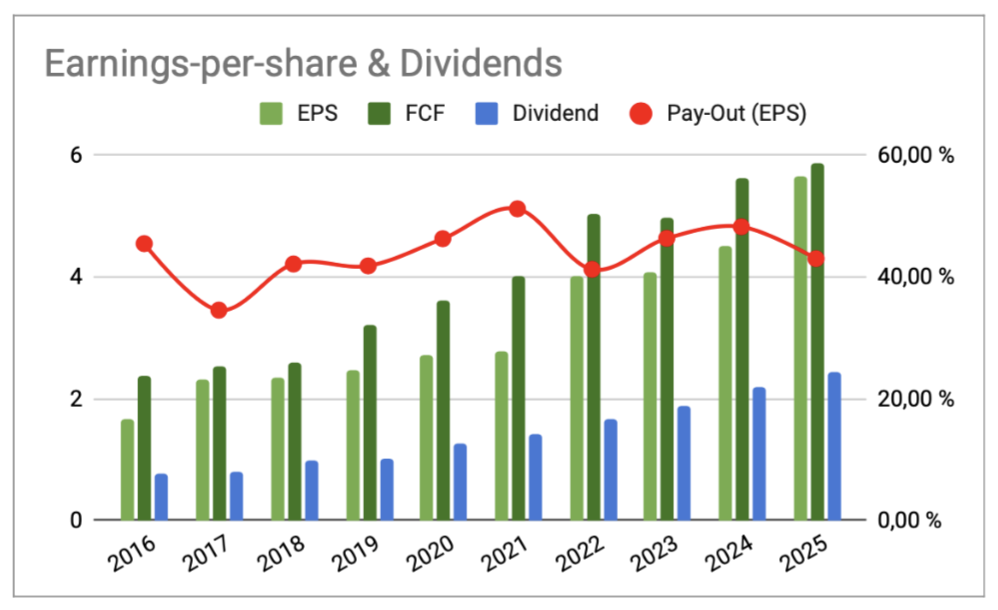

El flujo de caja libre ha pasado de 907 millones en 2020 a 1.348 millones en 2025. Además, en 2025 la conversión de caja fue del 103%, una cifra excelente.

Esto me importa mucho porque confirma que el beneficio no parece humo contable. El negocio no solo es rentable sobre el papel, sino que convierte una parte muy relevante de ese resultado en efectivo real.

Y para una tesis de largo plazo, especialmente si se busca una cartera orientada a dividendos crecientes, esto es fundamental. Un dividendo sostenible no se apoya en una historia bonita. Se apoya en caja. Y en Wolters Kluwer esa caja está.

El dividendo me parece de bastante calidad

Aquí también me gusta lo que veo.

La empresa mantiene una política de dividendo progresivo y ha pasado de 1,36 euros por acción en 2020 a 2,52 euros propuestos en 2025. El crecimiento ha sido constante y, lo que es más importante, no parece forzado.

Los ratios de payout refuerzan bastante esta idea. El payout sobre beneficio se mueve en niveles prudentes y el payout sobre flujo de caja libre sigue dejando margen. En 2025, el dividendo propuesto sigue estando razonablemente bien cubierto.

Mi lectura es que Wolters Kluwer encaja bastante bien en una cartera que busque dividendos sostenibles y crecientes, no porque pague una barbaridad hoy, sino porque combina tres cosas que me parecen mucho más valiosas: estabilidad operativa, buena generación de caja y disciplina razonable en el reparto.

No veo aquí un dividendo débil ni una política artificial. Veo un dividendo respaldado por la realidad económica del negocio.

Recompras y balance: aquí soy algo más exigente

Donde sí subo un poco el nivel de vigilancia es en la asignación de capital reciente.

En 2024 la empresa recompró 1.000 millones de euros en acciones y en 2025 elevó esa cifra a 1.100 millones. Como filosofía general, no tengo ningún problema con que una empresa excelente devuelva capital al accionista vía recompras. De hecho, me parece una herramienta muy útil cuando se usa con disciplina.

Mi matiz está en el precio. Y ahí creo que hay margen de mejora táctica.

No creo que esto rompa la tesis, ni mucho menos. Pero sí me parece una de esas áreas donde un gran negocio puede restar algo de calidad si el management no es lo bastante exigente con el coste de cada recompra.

En cuanto al balance, no veo una luz roja, pero tampoco diría que es tan conservador como hace años. La liquidez contable no es especialmente brillante, aunque en este negocio eso me preocupa menos que en una industrial, porque hay mucha recurrencia, muy poco inventario y una capacidad fuerte de generar caja.

La cobertura de intereses me parece buena, la deuda está controlada y el modelo soporta razonablemente bien el apalancamiento actual. Lo que sí observo es una compresión importante del equity sobre activos, reflejo de recompras, dividendos y un uso más intensivo del balance.

Mi conclusión aquí sería esta: no veo un problema serio hoy, pero sí una empresa excelente que ha exprimido bastante el balance. Eso me lleva a ser más exigente con futuras recompras y con el ritmo de adquisiciones.

Las adquisiciones: aceptables, pero desde 2025 exigen más vigilancia

Wolters Kluwer me da la impresión de haber crecido principalmente de forma orgánica, apoyándose en adquisiciones selectivas. Y eso, en general, me gusta.

No parece una compañía que dependa de comprar negocios para esconder debilidad interna. Más bien parece una empresa que usa las adquisiciones como complemento de una estructura ya buena de por sí.

Dicho esto, en 2025 el ritmo de compras ha aumentado y eso me hace prestar más atención. La adquisición neta fue de 871 millones y hubo operaciones relevantes como RASi y Brightflag.

No lo interpreto como una señal de alarma. Pero sí creo que cambia un poco el nivel de exigencia. Cuando una empresa muy buena acelera en M&A, yo necesito ver con claridad que mantiene disciplina, que no sobrepaga y que la integración tiene sentido económico y estratégico.

La resiliencia del negocio me parece real

Uno de los momentos en los que más me gusta observar una compañía es cuando atraviesa un entorno complicado. Y en ese sentido, 2020 es una referencia útil.

La pandemia afectó a ciertas líneas no recurrentes, a print y a nuevas ventas. Sin embargo, el corazón digital y recurrente del negocio aguantó bastante bien. Incluso en ese contexto, Wolters Kluwer mantuvo ingresos sólidos, un margen operativo ajustado del 24,4%, un FCF ajustado de 907 millones, un ROIC del 12,3% y siguió aumentando el dividendo.

No significa que sea un negocio inmune a cualquier crisis. No lo es. Pero sí me parece un negocio resistente. Y para una cartera de largo plazo, la resistencia suele ser más importante que la espectacularidad.

Mi opinión sobre la IA: más oportunidad que amenaza, pero con matices

La inteligencia artificial es uno de los grandes temas alrededor de Wolters Kluwer y, sinceramente, creo que aquí conviene huir tanto del entusiasmo ingenuo como del miedo simplista.

Mi impresión general hoy es que la IA probablemente puede beneficiar más a Wolters Kluwer que perjudicarla, siempre que la compañía lo ejecute bien.

¿Por qué pienso eso? Porque ya está integrando IA dentro de productos y flujos de trabajo reales, no solo como marketing. Además, está aumentando su inversión en desarrollo, apoyándose en contenido propio.

Eso me parece importante. En sectores como salud, fiscalidad o legal, la IA tiene valor cuando está conectada a procesos críticos y respaldada por fuentes fiables. Y ahí Wolters Kluwer parte con cierta ventaja frente a soluciones genéricas.

Ahora bien, el riesgo también existe. Si parte del valor del contenido acaba comoditizándose, o si la relación con el usuario final pasa a estar dominada por una capa externa de IA, la compañía podría perder parte de su fuerza competitiva. También hay un riesgo reputacional evidente: en estos sectores, equivocarse no es trivial.

Mi síntesis sería esta: hoy no veo la IA como una amenaza terminal para la tesis. La veo más bien como una posible herramienta para reforzar el moat, siempre que Wolters Kluwer siga siendo la solución útil e integrada que el cliente usa para trabajar, y no solo un proveedor invisible de datos por detrás.

Lo que más me gusta y lo que más vigilaría

Después de revisar todo el caso, lo que más me gusta de Wolters Kluwer es una combinación bastante difícil de encontrar junta.

Me gusta que el negocio sea útil y poco dependiente de modas. Me gusta la recurrencia. Me gusta la mejora continua de márgenes. Me gusta la caja. Me gusta la rentabilidad sobre el capital. Y me gusta que el dividendo parezca estar bien sostenido por la realidad operativa del grupo.

Pero también hay cosas que no quiero pasar por alto.

Vigilaría especialmente 4 puntos: la disciplina en adquisiciones, el uso del balance, el precio al que se hacen las recompras y el efecto real que la IA tenga sobre el moat en los próximos años.

No porque crea que la tesis esté rota, sino precisamente porque me parece una empresa lo bastante buena como para merecer un seguimiento serio.

La valoración 27/03/2026: aquí está el verdadero punto de inflexión

Hasta aquí, mi conclusión sobre el negocio es bastante favorable. Pero donde realmente cambia la historia es en la valoración.

En el calculo por múltiplos, me sale un precio máximo de compra con margen de seguridad de 114,51 frente un precio actual de 63,96, la lectura deja de ser la de una buena empresa que espero comprar algún día. Pasa a ser la de una gran empresa que, según esos números, podría estar cotizando con un descuento muy profundo.

Eso sí cambia mucho las cosas, porque una cosa es encontrarte una empresa mediocre barata. Y otra muy distinta es encontrarte una empresa de alta calidad, con buen negocio, buena caja y buen dividendo, cotizando teóricamente muy por debajo de su valor razonable.

Mi veredicto final sobre Wolters Kluwer

Después de analizarla con calma y dedicar un tiempo a conocer la compañía, mi conclusión es que Wolters Kluwer me parece una empresa muy buena para una cartera de largo plazo orientada a calidad y dividendos crecientes.

No la veo como una historia de moda. La veo como una compounder silenciosa. Un negocio con moat funcional, clientes recurrentes, márgenes altos, caja fuerte y una rentabilidad sobre el capital claramente superior a la media.

Eso ya sería suficiente para considerarla una empresa seria.

Pero lo que eleva de verdad el interés es que, según la valoración que manejo, no estaríamos hablando solo de una gran compañía. Estaríamos hablando de una gran compañía a un precio aparentemente muy atractivo.

Mi conclusión, por tanto, es bastante clara. Wolters Kluwer no me parece solo una idea interesante. Me parece una compra clara para largo plazo.

No haría una entrada a lo loco, porque sigo viendo aspectos a vigilar. Pero ya no la trataría como una posición para seguimiento. La trataría como una candidata seria a formar parte de la cartera con convicción. De echo, para mi punto de vista es una candidata a tener pesos mas contundentes que otras, en torno a 3,5 – 4,5%.