Qualcomm: un gran negocio tecnológico que no me atrevo a comprar

Un amigo me preguntó por esta empresa hace unas semanas y la verdad, solo la conocía por ver videos de pruebas de smartphones en YouTube. Asique, después de un tiempo sin traeros análisis, he decidido, meterme de lleno con esta.

Qualcomm me parecía una empresas fácil de entender hasta que he empezado a mirarla con calma.

Muchos la resumirían como “la empresa de los chips para móviles”. Y sí, algo de eso hay. Pero quedarse ahí sería analizarla mal. Qualcomm también es una compañía de propiedad intelectual, licencias, conectividad inalámbrica, automoción, inteligencia artificial en dispositivo y plataformas tecnológicas.

Lo interesante es que estamos ante un negocio con números muy buenos: márgenes altos, retornos sobre capital excelentes, balance sólido y dividendo bien cubierto. Pero también ante una empresa que no me parece tan defensiva como podría parecer a primera vista.

La tesis, para mí, queda bastante clara: Qualcomm es una gran compañía, pero no una compra clara. Os lo explico.

1. Qué hace Qualcomm y por qué merece analizarla

Qualcomm gana dinero principalmente de dos formas.

Por un lado, vende chips y soluciones tecnológicas a fabricantes de dispositivos. Esta parte se llama QCT e incluye procesadores para smartphones, módems, radiofrecuencia, automoción, IoT, edge AI y conectividad.

Por otro lado, cobra royalties por el uso de sus patentes. Esta división se llama QTL y es el negocio de licencias.

La diferencia entre ambas partes es clave:

- QCT aporta la mayoría de los ingresos. Es el motor de ventas y crecimiento.

- QTL aporta una rentabilidad extraordinaria. Es el negocio de mayor calidad económica.

- El smartphone sigue siendo el centro de la tesis. Aunque Qualcomm habla cada vez más de automoción, IoT y nuevas plataformas, la dependencia de los móviles todavía es muy alta.

En FY2025, QCT generó 38.367 millones de dólares de ingresos y 11.670 millones de beneficio antes de impuestos, con un margen EBT aproximado del 30%. QTL, en cambio, generó 5.582 millones de ingresos, pero 4.043 millones de beneficio antes de impuestos, con un margen cercano al 72%.

Qualcomm vende tecnología, pero su joya más rentable es cobrar por la propiedad intelectual que otros necesitan usar.

2. El negocio: chips, licencias y una dependencia del smartphone que sigue pesando

Qualcomm no fabrica directamente sus chips. Su modelo es principalmente fabless, es decir, diseña tecnología y semiconductores, pero externaliza la fabricación. Esto le permite centrarse en diseño, propiedad intelectual, conectividad, software y relaciones con fabricantes.

La compañía se organiza principalmente en dos grandes áreas:

QCT: el motor de ventas

Dentro de QCT encontramos:

- Handsets: chips y soluciones para smartphones.

- Automoción: plataformas para coches conectados, asistencia a la conducción, infotainment y conectividad.

- IoT: dispositivos conectados, industria, consumo, edge AI y otras soluciones.

- Conectividad y radiofrecuencia: una parte esencial para que los dispositivos funcionen en redes móviles globales.

El problema es que, aunque automoción e IoT son interesantes, handsets sigue dominando. En FY2025, los ingresos de handsets fueron 27.793 millones de dólares, sobre unos ingresos totales de Qualcomm de 44.284 millones. Eso equivale aproximadamente al 62,8% de las ventas totales.

QTL: el negocio de licencias

QTL es mucho más pequeño en ventas, pero mucho más rentable. Qualcomm ha invertido durante décadas en tecnologías inalámbricas, estándares de comunicación y patentes esenciales. Cuando otros fabricantes usan esa tecnología, Qualcomm cobra royalties.

Esta parte del negocio se parece mucho a un peaje tecnológico. No necesita vender tantos productos físicos para generar mucho beneficio. Por eso sus márgenes son tan altos.

La lectura que me llevo es esta: QTL da calidad; QCT da crecimiento; pero QCT también añade más riesgo.

3. Cómo ha evolucionado el negocio

Qualcomm ha crecido a largo plazo, pero no de forma lineal.

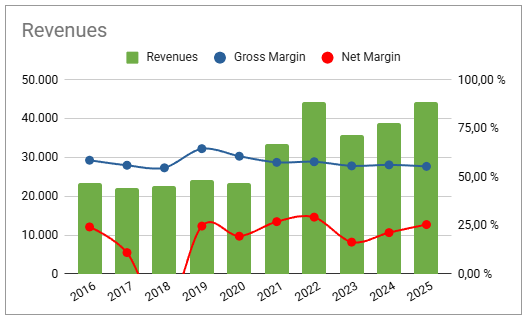

Entre FY2015 y FY2025, los ingresos pasaron de unos 25.281 millones de dólares a 44.284 millones. Es una evolución claramente positiva, pero con baches importantes por el camino. La compañía sufrió en 2017-2018, se benefició del ciclo 5G en 2021-2022, tuvo un año complicado en 2023 por la caída del mercado de smartphones y volvió a mostrar recuperación en 2024-2025.

El smartphone ha sido una gran historia de crecimiento durante muchos años. Pasó de ser un dispositivo para llamadas y mensajes a convertirse en el centro de la vida digital: banca, redes sociales, vídeo, trabajo, navegación, pagos, fotografía, productividad y entretenimiento.

Pero ahora el mercado está más maduro. Para muchas personas, cambiar de un móvil de 2023 a uno de 2024 no supone una mejora tan evidente como hace diez años. Eso puede alargar los ciclos de renovación.

Y esto afecta directamente a Qualcomm, porque su fortaleza está especialmente en dispositivos de mayor valor. Si el consumidor tarda más en renovar o baja de gama en épocas de incertidumbre, la empresa puede sufrir en ventas, mix y márgenes.

4. Márgenes, retornos y calidad de beneficios

Aquí Qualcomm enseña músculo.

La empresa tiene márgenes altos y retornos sobre capital muy superiores a los de una compañía media. En 2025, el margen bruto se situó en torno al 55,43%, el margen neto ajustado alrededor del 25,44%, el ROE en torno al 53,12%, el ROCE alrededor del 32,51% y el ROIC cerca del 38,85%.

Son cifras muy buenas.

Pero hay un matiz: la cuenta de resultados no siempre es limpia. Qualcomm ha tenido varios ejercicios afectados por impactos fiscales relevantes. En FY2018 sufrió una distorsión fiscal derivada de la reforma fiscal estadounidense (le ocurrió a muchas empresas). En FY2019 registró un cargo de 2.472 millones de dólares por la baja de un activo fiscal diferido. Y en FY2025 registró una valuation allowance de 5.724 millones vinculada a cambios fiscales y al Corporate Alternative Minimum Tax.

Esto no significa que el negocio se haya deteriorado. Pero sí obliga a mirar la empresa con algo más de cuidado y realizar ajustes para poder cuadrar mejor la evolución de lo datos.

En FY2025, el beneficio antes de impuestos fue de 12.663 millones de dólares. Eliminando el gran ajuste fiscal extraordinario, el beneficio neto ajustado usado en el análisis queda cerca de 11.265 millones (he sido generoso aquí). Esa cifra parece representar mejor la capacidad real del negocio que el beneficio neto reportado sin ajustar.

Mi lectura es clara y algo crítica: Qualcomm es muy rentable, no cabe duda de esto pero conviene analizarla con flujo de caja libre, EBIT y payout sobre FCF para tener menos dolores de cabeza con los ajustes del beneficio neto.

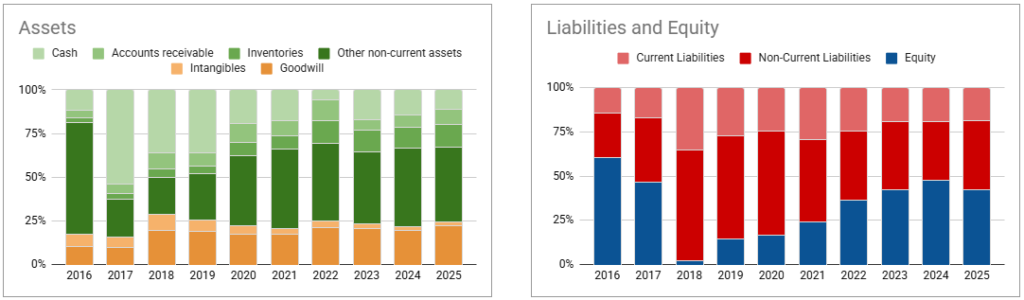

5. Balance: sólido, líquido y sin una deuda que asuste

El balance de Qualcomm me parece uno de los puntos tranquilos del análisis. Siempre me gusta cuando ocurre esto.

En FY2025, la empresa tenía:

- Current ratio de 2,82. Tiene activos corrientes de sobra frente a pasivos corrientes.

- Acid test de 2,10. Incluso quitando inventarios, la liquidez sigue siendo cómoda.

- Cash ratio de 0,60. La caja cubre una parte razonable de las obligaciones de corto plazo.

- Deuda total contable cercana a 14.800 millones de dólares.

- Deuda neta sobre EBIT de unas 0,7 veces. Nivel bajo y manejable.

No veo una compañía tensionada financieramente. No depende de refinanciaciones agresivas para sobrevivir. Tiene margen para aguantar años peores, seguir invirtiendo en I+D y mantener la remuneración al accionista.

El balance no elimina los riesgos del negocio, pero sí reduce bastante el riesgo financiero.

6. Dividendo y recompras: buena remuneración, pero con disciplina

Qualcomm no es una empresa de dividendo altísimo, pero sí tiene una política bastante interesante para una cartera de largo plazo.

Con 3.44 dólares por acción en 2025, el dividendo está bien cubierto. El payout sobre flujo de caja libre fue aproximadamente:

- 29,68% en FY2025.

- 33,03% en FY2024.

- 35,15% en FY2023.

Estos niveles me gustan. No veo un dividendo forzado. La empresa podría soportar una caída relevante del flujo de caja antes de poner realmente en peligro el dividendo. Además, en los últimos 10 años ha subido en torno a 6% anualizado, lo que está bastante bien también.

Además, Qualcomm combina dividendo con recompras. En FY2025 recompró 56 millones de acciones a un precio medio de 155,43 dólares, destinando 8.791 millones de dólares a recompras, y pagó 3.805 millones en dividendos.

Aquí mi opinión es bastante simple: las recompras pueden crear mucho valor si se hacen a precios razonables. Recomprar cerca de 155 dólares me parece bastante defendible.

La política ideal en una empresa de este estilo, sería:

- Mantener la inversión en I+D.

- Sostener un dividendo prudente y creciente.

- Recomprar más cuando la acción esté barata.

- No destruir valor recomprando fuerte a múltiplos exigentes.

7. Resiliencia: COVID, crisis de smartphones y entornos complicados

Qualcomm ha demostrado que no es una empresa frágil.

En 2018 tuvo que convivir con litigios, reforma fiscal y bastante ruido extraordinario. En 2020 atravesó el COVID manteniendo dividendo y generación de caja. En 2023 sufrió la caída del mercado de smartphones, la reducción de inventarios y una demanda más débil, pero siguió generando caja suficiente.

Esto me parece relevante porque, en empresas tecnológicas, muchas veces se confunde calidad con crecimiento sin sobresaltos. Y no es lo mismo.

Qualcomm puede sufrir ciclos. Sus márgenes pueden moverse. Sus ventas pueden caer en años complicados. Pero el negocio no parece débil.

El test de supervivencia lo pasa bien. La duda no está en si Qualcomm puede aguantar una recesión normal o un mal año de smartphones. La duda está en si, comprada a cierto precio, la rentabilidad futura compensará los riesgos.

8. Ventajas competitivas: un moat real, pero no indestructible

Qualcomm tiene ventajas competitivas claras.

La más evidente está en su propiedad intelectual. El negocio QTL, con márgenes EBT cercanos al 72% en FY2025, no existiría sin una posición fuerte en patentes y tecnologías inalámbricas.

Pero la ventaja competitiva no está solo en las patentes. También está en la combinación de:

- Módems y radiofrecuencia. Qualcomm es muy fuerte en conectividad móvil.

- Eficiencia energética. Fundamental en smartphones y dispositivos conectados.

- Compatibilidad global. Sus soluciones funcionan en muchos mercados y redes.

- Relación con fabricantes. Para un fabricante, usar Qualcomm reduce riesgos técnicos.

- Reputación tecnológica. Especialmente en Android premium y gama media-alta.

- I+D constante. En FY2025 invirtió 9.042 millones de dólares en I+D, cerca del 20% de los ingresos.

Ahora bien, no creo que el foso sea inexpugnable.

MediaTek es un competidor muy real. Tiene mucha fuerza en dispositivos asequibles y ha mejorado tecnológicamente. Además, en mercados emergentes, donde el primer objetivo de muchos consumidores es acceder a un smartphone barato y funcional, MediaTek puede tener ventaja inicial.

Qualcomm tiene un moat importante, especialmente en licencias y conectividad, pero el negocio de chips está sometido a competencia, ciclos y menor diferenciación percibida por el usuario final.

9. Management y asignación de capital

Cristiano Amon es CEO de Qualcomm desde junio de 2021. Me gusta que el CEO tenga un perfil muy vinculado al producto y a la tecnología. Qualcomm no es una empresa donde baste con saber manejar números. Aquí hay que entender conectividad, estándares, fabricantes, IA en dispositivo, automoción, ecosistemas y propiedad intelectual.

La asignación de capital tiene cuatro patas:

- I+D: imprescindible para mantener la ventaja competitiva.

- Dividendos: bien cubiertos y razonables.

- Recompras: atractivas si se hacen con disciplina.

- Adquisiciones selectivas: útiles si refuerzan plataformas y tecnología.

No veo una mala dirección, pero sí le exigiría prudencia. En una empresa así, destruir valor puede ser fácil si se recompra caro, se compra crecimiento a cualquier precio o se descuida la inversión tecnológica.

10. Riesgos que vigilaría antes de invertir

Aquí voy a ser directo. Qualcomm me gusta, pero tiene riesgos importantes.

Dependencia del smartphone

Aunque se habla mucho de automoción, IoT, PC y edge AI, los handsets todavía representan aproximadamente el 62,8% de las ventas totales. Si el smartphone premium crece menos, si los ciclos de renovación se alargan o si el consumidor baja de gama, Qualcomm puede sufrir.

China/Hong Kong

En FY2025, China/Hong Kong representaba aproximadamente el 46% de los ingresos. Es una exposición demasiado alta para ignorarla. No hace falta imaginar un escenario extremo; bastaría con restricciones graduales, sustitución local o tensiones comerciales para complicar la tesis.

Concentración de clientes

Apple, Samsung y Xiaomi representaban cada uno un 10% o más de los ingresos consolidados en FY2025. Si alguno reduce dependencia, presiona precios o cambia proveedor, el impacto puede ser relevante.

Riesgo regulatorio en licencias

QTL es la joya de la empresa, pero también una parte sensible. Cobrar royalties por patentes esenciales puede atraer litigios, presión regulatoria y disputas con clientes.

Pagar demasiado

Este es el riesgo que más depende de nosotros. Qualcomm puede ser una gran empresa y una mala inversión si se compra a un mal precio.

11. Valoración: buena empresa, pero el precio manda

Con el BPA ajustado 2025 de aproximadamente 10,19 dólares, un precio cercano a 202,96 dólares implica un PER de unas 19,9 veces. No me parece una locura para una empresa de calidad y en este sector tan en boga, pero tampoco me parece una ganga.

La valoración por múltiplos que he calculado da un precio máximo de compra de 189,87 dólares aplicando un margen de seguridad del 15%. Pero, sinceramente, para Qualcomm ese margen me parece insuficiente. La empresa tiene demasiados riesgos específicos como para comprarla cerca de su valoración media sin exigir más descuento, además comprando a ese precio, necesitamos que salgan muchas cosas bien para conseguir el doble digito.

La foto cambia bastante según el precio a 150 dólares, el PER bajaría a unas 14.7x y la rentabilidad esperable me cuadra mucho mejor con lo que busco.

Para que la inversión a 200 dólares sea atractiva, Qualcomm tendría que mantener un crecimiento del BPA cercano al 11,6% anual. No es imposible, pero exige que muchas cosas salgan bien: automoción, IoT, edge AI, PC, recompras, márgenes de QTL, estabilidad en China y continuidad de grandes clientes.

Mi zona mental queda así:

- Por encima de 200 dólares: no iniciaría posición.

- Entre 150 y 160 dólares: solo tendría sentido una posición pequeña y prudente.

- Por debajo de 150 dólares: la relación rentabilidad/riesgo me cuadra más.

El contenido de Financiateate tiene una finalidad exclusivamente informativa, educativa y divulgativa. Nada de lo publicado en esta web constituye asesoramiento financiero, recomendación personalizada de inversión ni invitación a comprar, vender o mantener activos financieros.

Todas las opiniones y análisis reflejan valoraciones personales y pueden contener errores, omisiones o quedar desactualizados. Cada usuario es el único responsable de sus propias decisiones financieras y de inversión.

Te recomiendo leer el Aviso Legal y Descargo de Responsabilidad antes de tomar cualquier decisión basada en el contenido de esta web.

Sugerencia de imagen IA:

“Un inversor observando una pantalla con el precio de Qualcomm, mientras una señal de tráfico marca tres zonas: caro, razonable y oportunidad, estilo financiero limpio.”

12. Mi conclusión: Qualcomm parece buena empresa, pero vigila el precio y los riesgos

Qualcomm me parece una empresa de mucha calidad. Tiene tecnología, propiedad intelectual, márgenes altos, retornos excelentes, balance sólido, dividendo bien cubierto y una posición muy relevante en conectividad, algo que sin duda, tiene recorrido.

Pero no la veo como una compounder defensiva, le falta diversificación geográfica y creo que a pesar de que queda mucho mercado por conquistar, MediaTek lo tendrá mas fácil para entrar en esos nuevos mercados, gracias que el ticket medio de los Smartphones que montas sus chips, son mas bajos. Se me ocurre por ejemplo África. Por este motivo veo difícil tasas de crecimiento tan altas como la que hemos visto.

Su mejor negocio, QTL (las licencias), tiene márgenes extraordinarios, pero está expuesto a riesgo regulatorio y no es el principal motor de crecimiento. Su negocio de chips, QCT, aporta tamaño y expansión, pero depende mucho del smartphone, de grandes clientes, de China/Hong Kong y de un mercado donde MediaTek compite cada vez mejor.

No la descartaría. Sería un error ignorar una empresa con estos números. Pero tampoco la compraría sin margen de seguridad y sin hacerle una buena vigilancia después. No le daría mas de un 2% de peso en cartera.

Mi conclusión final sería esta: Si el dividendo actual te parece suficiente, Qualcomm es una compañía apta para una cartera de largo plazo, pero actualmente la mantendría en vigilancia. Me interesa por debajo de 150 dólares como mínimo y me parecería claramente más atractiva por debajo de 125 dólares, siempre que la tesis siga intacta.

No necesito comprar todas las buenas empresas. Necesito comprar buenas empresas cuando el precio me deja margen para equivocarme un poco.

Os he marcado los soportes mas claros que veo, 126 y 105, en esos puntos fue una pena no tenerla en el radar. Ahora mismo creo que es mejor esperar.

¿Qué opinas tú de Qualcomm?

¿La ves como una gran oportunidad tecnológica a largo plazo o te preocupa, como a mi, su dependencia del smartphone y de China/Taiwan?

Te leo en comentarios. Me interesa especialmente saber a qué precio empezarías a verla atractiva para una cartera de largo plazo.